한국어

한국어 English

English경제 회복에 대한 기대와 국고채 10년물 입찰 등을 고려하면 커브 스티프닝 전망에 힘이 실렸다. 다만 금리 레벨에 대한 불확실성이 큰 상황에서 추가적인 커브 베팅에는 신중해야 한다는 의견이 많았다.

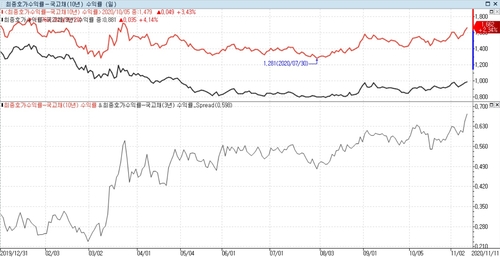

12일 채권시장에 따르면 전일 국고채 3년과 10년물 금리 차는 67.3bp로 확대했다. 이는 지난 2015년 7월 이후 최고 수준이다.

신종 코로나바이러스 감염증(코로나19) 백신 기대감으로 경제 회복 기대가 커지면서 채권시장은 장기물 중심으로 약세 폭이 컸다.

반면 단기물은 기준금리 대비 레벨 메리트를 노린 수요에 상대적으로 금리 상승이 덜했다.

전문가들은 기준금리 동결 기조 속에서 경제 전망이 개선되면 장단기 금리 차는 확대 추세를 보인다고 설명했다.

반면 기준금리가 인상이든 인하든 움직일 경우에는 단기물이 장기물 금리보다 동일한 방향으로 더 빨리 움직이면서 금리 차는 축소하는 경향을 나타냈다.

신동수 유진투자증권 연구원은 "커브는 기본적으로 스티프닝 압력이 이어질 수밖에 없다"며 "국내외 정책금리가 동결되면 경기 전망에 따라 개선될 때 확대, 악화하면 축소하는 패턴이 강하다"고 말했다.

이 밖에도 주요국 금리가 스티프닝 흐름을 보이고, 국고채 10년물 입찰을 앞둔 점도 커브 스티프닝을 지지하는 요인이다.

미국 국채 2년과 10년물 금리 차는 지난주 60bp 안팎에서 79bp대로 뛰었다.

다만 시장에서는 백신이라는 재료의 불확실성이 여전하고, 적정 레벨에 대해 판단을 하기 어려워 추가 커브 베팅에는 신중해야 한다는 의견이 많았다.

증권사의 한 채권 운용역은 "(장단기 스프레드가) 이전 레인지를 뚫고 올라갔다"며 "스프레드가 확대할 새로운 재료가 나온 것은 아니라서 추세적인 스티프닝을 예상하기에는 조심스럽다"고 말했다.

그는 "만약 해외금리가 지금보다 더 오르면 단기물도 따라서 오를 수 있어 커브 플레이가 얼마나 유효할지 모르겠다"고 덧붙였다.

다른 증권사의 한 채권 운용역은 "시장은 레벨에 대한 고민을 못한 채 매도가 나오고 있다"며 "미 국채 금리가 랠리하면 하루 만에 커브가 다시 원래대로 돌아오는 상황이 올 수도 있어 스프레드 전망은 다소 무의미하다"고 말했다.

<국고채 3년과 10년물 최종호가수익률 및 스프레드 추이>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 27분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr