한국어

한국어 English

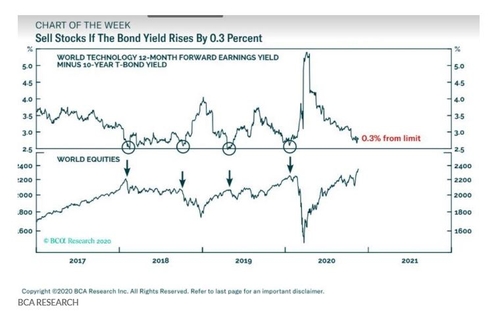

English19일 마켓워치에 따르면 BCA리서치의 다발 조시 유럽 수석 전략가는 "미국의 10년 만기 국채수익률이 추가로 30bp 오르면 주식을 팔고 관망 쪽으로 돌아서야 한다"고 말했다.

그는 "2018년 초 이후 장기 국채수익률이 오르면 증시는 크게 흔들렸다"며 "4번의 경우가 있었는데, 2018년 2월, 그해 10월, 2019년 4월과 202년 1월"이라고 설명했다.

이어 "4번의 경우 10년물 국채수익률과 비교해 기술주의 실적 수익률 프리미엄이 2.25% 하한으로 낮아진 게 티핑 포인트였다"고 진단했다. 실적 수익률 프리미엄은 채권 대비 주식의 초과 수익률을 뜻한다.

현재 수익률 프리미엄은 2.8%를 나타내고 있다. 10년물 국채수익률이 30bp 더 오르면 이 티핑 포인트 재시험을 촉발할 수 있다는 의미다. 국채수익률에 변동이 없고, 기술주가 10% 상승해도 이를 다시 시험받을 수 있다.

조시 전략가는 "특히 3월 중순 이후 60% 주가 랠리를 볼 때 단기 밸류에이션을 시험받을 수 있는 수준에 도달하고 있다"며 "수 주내 이익 수익률 격차가 2.5% 수준에 이른다면 주식을 팔 때가 될 것"이라고 강조했다.

그는 기술 부문의 밸류에이션이 10년물 국채수익률 변화에 극도로 민감해졌다고 설명했다. 이로 인해 기술주에 높은 비중을 두고 있는 증시, 특히 미국 증시의 경우 팬데믹이 이끄는 이익 침체에 맞서는 것 이상으로 국채수익률 하락에 따른 밸류에이션 상승세가 나타났다.

BCA리서치는 2018년과 2019년 증시의 경우 30% 하락했다가 하락한 만큼 상승했는데, 이는 이익에 따란 부여되는 멀티플이 급락했다가 각각 급등했기 때문이라고 지적했다.

조시 전략가는 "끔찍한 전염병이 계속돼 전 세계 경제가 황폐해졌는데, 어떻게 전반적인 시장이 사상 최고치를 기록할 수 있을까"라고 반문하며 "이에 대한 간단한 대답은 기록적으로 낮은 국채수익률 때문"이라고 진단했다.

그는 "완만한 국채수익률 상승에 공격적으로 국채 비중을 높이고, 기술주 대비 헬스케어 주식에 비중을 확대하라"고 조언했다.

이어 "기술주 이익 수익률 격차는 2.5%에 근접했지만, 헬스케어의 이익 수익률 차이는 매력적인 4.1%로, 2% 하한을 크게 차이가 난다"며 "헬스케어 업종은 밸류에이션이 아닌 이익에 의해 움직이고 있다"고 덧붙였다.

sykwak@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 23시 06분에 서비스된 기사입니다.

곽세연 기자

sykwak@yna.co.kr