한국어

한국어 English

English수탁고 급증했지만 단기성 상품에만 쏠림 현상

(서울=연합인포맥스) 진정호 기자 = 올해 들어 연기금투자풀의 수탁고가 11조원 급증했지만, 대부분의 자금이 머니마켓펀드(MMF)에만 몰리는 '쏠림현상'도 더욱 극심해진 것으로 나타났다.

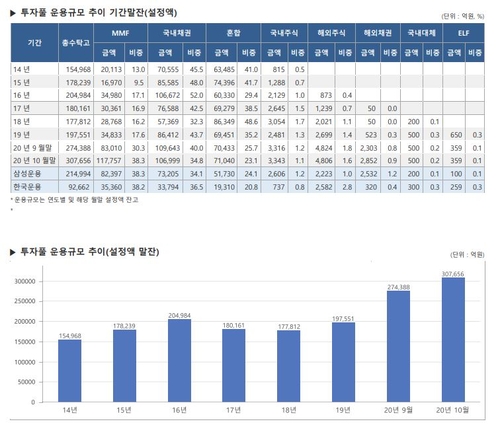

27일 연기금투자풀이 최근 공개한 10월 성과평가 보고서에 따르면 10월 말 기간말잔 기준으로 연기금풀의 총 수탁고는 30조7천656억원을 기록했다. 9월 말과 비교해 한 달 새 3조3천268억원이나 늘었다. 지난해 말의 19조7천551억원과 비교하면 11조105억원이나 급증한 수치다.

하지만 자산군별 수탁고 증가폭을 고려하면 연기금풀이 고르게 성장하고 있다고 보기 힘들다. 올해 늘어난 수탁고 중 8조원 이상이 MMF로 쏠렸기 때문이다.

MMF 수탁고는 10월 말 기준 11조7천757억원에 달했다. 작년 말과 비교해 10개월 만에 8조2천924억원이나 증가했다. 전체 수탁고에서 차지하는 비중도 같은 기간 17.6%에서 38.3%로 급격히 비대해졌다.

9월 말 기준 8조3천10억원과 비교해도 한 달 새 3조4천747억원, 비중도 30.3%에서 38.3%로 8%포인트 늘어났다.

MMF는 또 10월에 자금이 급격히 유입되면서 자산군별 수탁고가 처음으로 국내채권 부문을 앞지르기도 했다.

전통적으로 총 수탁고 내 비중이 가장 크고 자금도 가장 많았던 국내채권 부문은 10월 말 현재 10조6천999억원을 기록해 MMF에 뒤처졌다. 비중도 34.8%로 MMF에 3.5%포인트 밀렸다.

연기금풀 입장에서 수탁고가 느는 것은 반갑겠지만 MMF만 비대해지는 것은 설립 취지가 무색해지는 것으로도 볼 수 있다.

연기금풀은 운용 능력이 부족한 기관들이 장기적으로 안정적인 수익을 올리고자 전문운용사에 위탁하려는 취지에서 만들어진 것이다. 위험은 따르지만 은행 예금 이상의 수익을 바라고 돈을 장기적으로 맡기는 것인데 기대 수익이 낮은 단기성 상품에만 돈이 쏠리는 것은 연기금풀이 그만큼 신뢰를 받지 못하고 있다는 뜻으로도 읽힌다.

MMF의 수익률도 갈수록 낮아지는 추세다. 연기금풀 설립 당시인 2014년 MMF 수익률은 2.47%를 기록하며 벤치마크(BM) 수익률 0.10%를 크게 상회했으나 작년 말엔 1.74%(BM 0.12%)로 줄었다. 올해 들어선 1.10%(BM 0.13%)까지 쪼그라들었다.

연기금풀 관계자는 "기금들이 추경 등으로 늘어난 현금을 일단 MMF에 넣어두는 추세"라며 "여유자금을 다른 자산군으로 투입하는 데에는 시간이 걸릴 것으로 보인다"고 말했다.

MMF를 제외하면 올해 다른 자산군의 수탁고는 증가 폭이 크지 않다.

10월 말 기준 국내채권은 수탁고가 작년 말보다 2조587억원이 증가해 체면치레했지만 혼합형은 7조1천40억원을 기록하며 1천589억원 늘어나는 데 그쳤다. 증가율이 2% 수준에 불과하다. 국내대체는 변동이 없었고 주가연계펀드(ELF)는 650억원에서 359억원으로 줄었다.

그나마 증시 강세장 덕분에 국내주식이 3천343억원으로 862억원 늘었고 해외주식도 2천699억원에서 4천806억원으로 증가했다. 해외채권도 523억원에서 2천852억원으로 증가했다. MMF를 제외하면 해외주식과 해외채권만 수탁고 내 비중이 증가했다.

MMF는 만기 1년 이내의 국공채나 기업어음(CP) 등 단기 우량채권에 투자하는 상품으로 환금성이 높아 단기 투자 대기 자금 역할을 한다.

※연기금투자풀 운용규모 추이

jhjin@yna.co.kr

(끝)