한국어

한국어 English

English(서울=연합인포맥스) 한종화 기자 = 외국인의 올해 국내 채권 매수세가 둔화할 수 있다는 전망이 나와 채권시장의 관심을 끈다.

작년에는 신종 코로나바이러스 감염증(코로나19)이라는 특수한 상황이 달러에 대한 강력한 수요를 일으켰고, 이에 따라 원화 유동성이 풍부해진 외국인의 국내 채권 투자가 일시적으로 급증했다는 분석이다.

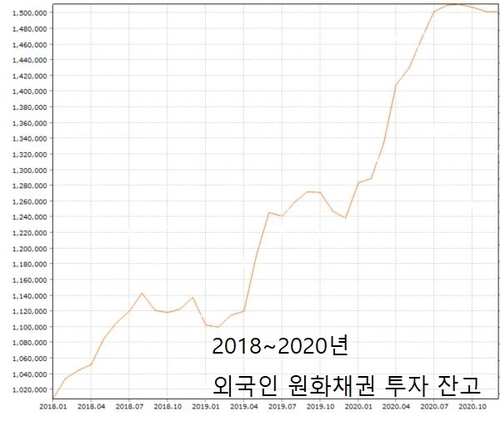

4일 연합인포맥스 금감원 외국인 잔고(화면번호 4576)에 따르면 외국인의 국내 현물채권 잔고 규모는 작년 한해 26조2천억 원 증가한 150조936억 원을 나타냈다.

작년의 증가폭은 2019년의 10조1천억 원, 2018년의 12조9천억 원을 큰 폭으로 웃돌았다.

시장 일각에서는 작년의 대규모 외국인 자금 유입은 코로나19라는 특수한 상황 때문이며, 올해에는 재현되기 어려울 수 있다는 분석이 나왔다.

우리나라 채권의 금리가 경기 펀더멘털 대비 높다는 장점이 있지만 외국인의 채권 투자는 금리 요인뿐만 아니라 달러 수급과도 관계가 있다는 설명이다.

2020년 말 우리나라의 국고채 10년물 금리는 1.722%로, 스탠더드 앤드 푸어스(S&P) 기준으로 국가신용등급이 같은 영국의 0.1966%이나 프랑스의 마이너스(-) 0.3444%보다 월등히 높다.

경기 펀더멘털 대비 높은 금리 수준은 해외자금이 우리나라에 유입하는 배경이 됐다. 다만 작년에는 외국인이 국내에서 원화를 구하기에 크게 유리한 측면이 있었다.

작년 3월 코로나19가 확산하면서 국내 기관의 달러 수요가 급증하자 정부는 은행의 선물환 포지션 한도를 25% 확대했다.

선물환 포지션은 자기자본 대비 선물환 보유액(선물외화자산-선물외화부채)의 비율이다. 은행이 스와프시장에서 달러를 공급하면 선물환 포지션 비율이 상승하기 때문에 한도의 확대는 그만큼 공급 가능한 외환 규모가 늘어난다는 얘기다.

작년 3~4월 이후 코로나19 유동성 위기가 잠잠해졌고, 정부의 한도 확대 등 조치가 힘을 발휘해 현재 국내 시장의 달러 유동성은 풍부한 상황이다.

이를 반영해 스와프레이트 중간값은 작년 3월 -2.1778%까지 하락했다가 점차 회복해 12월 30일 0.0092%로 플러스를 나타냈다.

올해 이런 상황이 변하지 않는다면 국내 시장 참가자는 국내 스와프 시장에서 달러를 쉽게 구할 수 있게 되고, 역외의 외국인에게 돌아가는 원화 유동성은 줄어들 수 있다. 이 경우 외국인 입장에서는 국내 채권시장에 유입하기가 작년만큼 수월하지는 않을 것이라는 얘기다.

이재형 유안타증권 연구원은 "작년에는 외국인이 상당히 많이 들어왔는데, 그 추세로 올해도 계속 유입할 것이라고 얘기할 수는 없다"며 "가장 중요한 키 포인트는 달러를 조달하는 수요에 대비해 국내에서 공급을 충분히 해줄 수 있을 것이냐는 문제"라고 설명했다.

조용구 신영증권 연구원은 "달러 유동성이 풍부하니 외국인의 국내 채권 투자는 둔화할 것이라고 보는 게 맞을 것"이라며 "국고 잔고가 폭발적으로 늘어나기는 어렵다"고 설명했다.

조 연구원은 "외국인 채권 투자가 감소할 수도 있다고 본다"며 "다만 쇼크를 일으킬 정도는 아니며 140조 원 수준으로 줄었다가 다시 증가하는 모양일 것"이라고 덧붙였다.

jhhan@yna.co.kr

(끝)