한국어

한국어 English

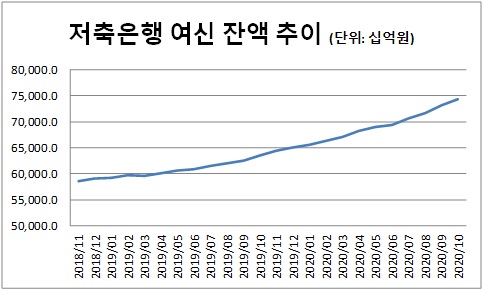

English12일 금융권에 따르면 저축은행 여신잔액은 지난해 10월 말 기준으로 74조3천955억원으로 지난해 들어서만 10조원 가까이 늘었다.

지난 2019년의 저축은행 대출규모는 65조504억원으로 전년대비 5조8천억원 증가에 그쳤다. 그러나 지난해 대출 증가액은 전년에 비해 두 배가량 확대됐다.

일부에서는 시중은행의 '영끌'과 '빚투' 수요가 저축은행 등 제2금융권으로 넘어간 것 아니냐는 의혹을 제기했다. 시중은행이 리스크관리 강화를 위해 지난해 연말부터 대출을 조이기 시작했기 때문이다.

하지만 금융당국이 저축은행 대출 급증세를 모니터링한 결과에 따르면 영끌·빚투 수요는 아닌 것으로 파악됐다. 증가한 저축은행 대출 대부분이 4등급 이하 차주에서 나왔기 때문이다.

시중은행권의 가계대출 금리가 3%대인 반면 저축은행권의 대출금리는 10%대 수준이다. 이자 부담이 큰 저축은행 대출을 통해 영끌과 빚투를 시도하진 않았을 것이란 평가다. 금융당국은 급증한 저축은행 대출 대부분은 신종 코로나바이러스 감염증(코로나19)으로 인한 취약차주들의 생계형 대출로 분석했다.

그렇다 보니 시중은행에 신용대출 증가목표치를 받고 준수해달라고 지침을 내린 것과 달리 저축은행 대출 증가세는 쉽사리 관리에 나서기 조심스러운 모양새다.

금융당국 관계자는 "코로나19로 인한 취약차주들의 생활자금 마련 성격의 대출이 급증하다 보니 섣불리 관리에 나섰다가 서민들이 타격받을까 우려스러운 부분이 있다"며 "시중은행에 대한 대출규제의 풍선효과가 관찰되는지 봐야 한다"고 말했다.

다만 저축은행 대출이 취약차주를 중심으로 증가하고 있다는 점은 향후 대출 부실 가능성을 우려할 수밖에 없는 요인이기도 하다. 더욱이 신용도가 낮을수록 상환능력이 떨어진다는 것을 의미하기 때문이다.

한국은행은 금융안정보고서에서 "저축은행은 앞으로 경기 부진이 장기화하면 최근의 빠른 대출 증가세가 리스크 요인이 될 수 있다"며 "내부 리스크 관리 체계를 강화하고 손실 흡수 능력을 확충할 필요가 있다"고 경고했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 29분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr