한국어

한국어 English

English해당 스프레드의 상승세가 본드스와프 포지션의 변동을 가져오게 되면 현물과 IRS의 연동성이 약해질 수 있다는 의견이 제기된다.

19일 채권시장에 따르면 전일 만기 2년과 3년의 본드스와프 스프레드(IRS 금리-현물 금리)는 각각 플러스(+) 1.0bp와 0.8bp를 기록했다.

해당 스프레드는 지난 14일에 마이너스(-) 범위를 벗어났다. 2년과 3년 스프레드는 각각 5개월과 6개월 만에 플러스로 전환했다.

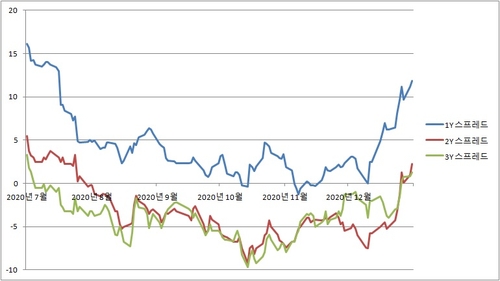

이미 1년물 본드스와프 스프레드는 연초부터 가파르게 상승해 11bp대에 이른다.

채권 현물시장에서 단기물 강세로 헤지 물량이 유입했고, 양도성 예금증서(CD) 고시금리가 상승한 점이 스프레드 상승세로 이어졌다.

CD 91일물 고시금리는 지난 13일과 18일에 1bp, 2bp씩 올라 0.69bp를 기록했다.

시장 참가자들은 CD 금리가 당분간 약세 조정을 지속할 수 있는 만큼 단기 구간의 IRS 금리는 상승 압력을 받을 것으로 예상했다.

IRS 금리가 현물 금리보다 상대적 약세를 나타내면 본드스와프 스프레드는 오름세 방향으로 무게가 실린다.

이는 국고채 현물을 매수하고 IRS를 페이한 포지션의 경우 이익으로 돌아오지만, 반대로 IRS 오퍼를 이용한 역본드스와프 포지션에는 손실 방향으로 작용한다.

문홍철 DB금융투자 연구원은 "본드스와프 스프레드가 상승하면, 채권을 매입하고 IRS를 페이한 기존 포지션에는 이익이 된다"며 "지금처럼 커브가 가팔라진 경우에는 IRS 페이에 따른 시간 가치상 손실로 연결되는 부분이 커지는 만큼 구간을 잘 골라서 잡아야 한다"고 말했다.

증권사의 한 채권 운용역은 "IRS 금리가 단기적으로 CD 픽싱 때문에 수급 영향을 받아 상승했지만, 기준금리 대비해 매수하기에는 레벨이 괜찮다"고 말했다.

그는 "2년 구간 본드스와프 스프레드가 플러스로 전환했다"며 "작년에 역본드스와프 포지션을 구축한 곳에서 언와인딩 수요가 있어 방향성이 애매하다"고 덧붙였다.

증권사의 한 채권 중개인은 "CD 활성화 이슈에 만기가 짧은 쪽에 영향이 크게 작용하면서 IRS 금리가 오르기 시작했다"며 "2년과 3년물은 역전이 구조적이지만 파 수준"이라고 말했다.

<지난 6개월 간 만기 1년(청)과 2년(적), 3년(황) 본드스와프 스프레드 추이>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 12시 55분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr