한국어

한국어 English

English국내 경기가 수출과 내수에서 회복세에 온도 차를 보이고, 다음 달 발행 일정 등이 영향을 미쳤다는 분석이 나온다.

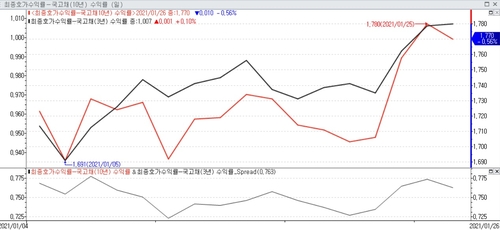

27일 채권시장에 따르면 전 거래일 국고채 3년물 금리는 월초보다 5.3bp 급등한 1.007%를 기록했다. 같은 기간 국고 10년물 금리는 4.7bp 오른 1.770%를 나타냈다.

정부의 자영업자 손실보상제 제도화가 추진되면서 재정 확대 우려로 인한 수급 부담이 금리 상승으로 연결됐다.

작년부터 채권시장은 공급 부담이 커질수록 금리 약세와 함께 커브 스티프닝이 심화하는 모습을 보였다.

다만 올해는 금리가 상승해도 장단기 금리차는 추가로 확대하지 못하고 상단에 막히고 있다.

이달 초 국고채 3년과 10년물 금리 스프레드는 76.9bp로 시작했지만, 종가 기준으로 고점은 1.9bp 벌어진 77.8bp에 그쳤다.

지난 2012년 이후에 장단기 금리차 고점인 78bp대를 넘어서지 못한 상황이 이어지는 것이다.

시장 참가자들은 이처럼 장단기 스프레드의 추가 확대가 제한된 배경으로 국내 엇갈린 펀더멘털 상황을 꼽았다.

당초 수출을 중심으로 경기 반등세가 시장의 주목을 받았지만, 코로나 3차 유행이 확산하면서 소비 등 부진한 내수가 경기 회복 제약 요인으로 작용하고 있다.

한국은행이 발표한 성장률에서도 수출과 내수 격차가 고스란히 나타났다.

지난 4분기 중 수출은 반도체와 화학제품을 중심으로 전기 대비 5.2% 증가했지만, 민간소비는 1.7% 감소세를 기록했다.

자산운용사의 한 채권 운용역은 "지난 2012년 이후에 고점이 78bp였는데 아직 그 고점을 돌파할 만한 경기 상승 국면이 아니다"며 "수출이 계속 잘 되면서 지금 레벨까지 왔는데 민간 소비는 계속 안 좋다"고 말했다.

이 가운데 향후 커브 전망은 다소 엇갈렸다.

역대 최저로 내려온 기준금리와 대규모 재정 부담으로 장단기 금리차가 이전의 상단을 돌파할 수 있다는 의견과 이와는 반대로 장기물에 대한 대기 매수가 확인된 만큼 스프레드 확대를 억제할 것이란 전망이 맞섰다.

시중은행의 한 채권 딜러는 "전대미문의 유동성이 풀려 코스피 상단을 예측하기 어렵다"며 "국고채 3년과 10년 스프레드도 80bp 선을 돌파할지 지켜봐야 한다"고 말했다.

다른 시중은행의 한 채권 운용역은 "최근 장이 밀려도 커브 스티프닝은 제한적이다"며 "단기적으로 장이 확 밀렸다기보다 전반적인 금리 레벨이 오른 정도"라고 말했다.

그는 "향후 기준금리 전망에 영향을 받는 국고 3년물보다는 10년물이 트레이딩 관점에서 대기 매수세가 있는 것 같다"며 "FOMC 이벤트나 국발계 등 숏재료를 소화해 장이 반등할 때 국고 10년 구간이 먼저 빠르게 반등할 수 있다"고 말했다.

<올해 국고채 3년과 10년물 금리 및 스프레드 추이>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 50분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr