한국어

한국어 English

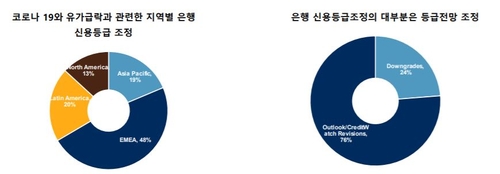

English김대현 S&P 글로벌신용평가 아태지역 금융기관 신용평가 이사는 27일 나이스신용평가와 S&P 글로벌신용평가가 '2021년 신용위험 전망'을 주제로 진행한 공동 세미나에서 "코로나19 확산 이후 총 87개국 은행산업 국가리스크 평가(BICRA) 중 약 절반이 부정적으로 조정됐다"며 "한국은 BICRA 추이가 안정적이고 국내은행 중에서 등급 조정된 경우는 없다"고 설명했다.

김 이사는 "거시적으로 한국은 코로나19를 잘 관리하고 있고 경제회복력도 다른 국가 대비 우수하며 정부의 적극적인 지원정책도 코로나19 리스크를 완화하는 요인"이라며 "국내은행은 자산건전성, 자본여력이 준수하고 외화자금조달과 유동성도 큰 문제 없다"고 분석했다.

다만 부동산가격 급등 등은 BICRA에 부정적인 영향을 줄 수 있다고 경고했다.

김 이사는 "경제 성장력보다 빠른 신용팽창 속도, 수도권을 중심으로 한 부동산 가격의 빠른 상승은 한국 경제 불균형을 확대해 S&P가 평가하는 한국 은행산업의 국가리스크에 부정적인 영향을 줄 수 있다"며 "코로나19 불확실성으로 경제회복이 지연되면 한국 은행산업에 부담이 가중될 것"이라고 지적했다.

그러면서도 "S&P는 올해 경제가 회복되는 것을 베이스케이스로 보고 있고, 정부의 규제와 공급정책을 고려했을 때 부동산 가격 상승이 어느 정도 안정화할 것으로 본다"고 덧붙였다.

또 "한국의 높은 가계부채도 잠재적인 신용리스크"라며 "경제리스크가 높은 동남아시아에 진출을 확대하고 있고 핀테크가 발전하고 있는 점은 한국의 은행에 기회이자 위협요인"이라고 지적했다.

반면 "고정금리·분할상환 대출비중의 꾸준한 증가나 가계금융부채 대비 약 2.1배인 가계금융자산, 약 55%로 낮은 수준의 LTV 비율은 리스크 경감 요소"라고 했다.

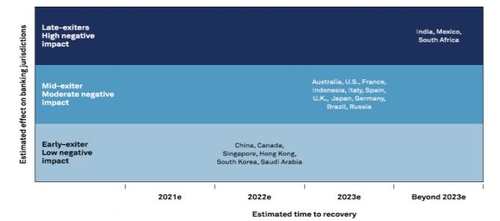

국내은행이 코로나19 이전 수준으로 돌아가는 시기는 2022년으로 예측했다.

김 이사는 "은행들이 코로나19 이전 수준으로 돌아가기까지는 시간이 오래 걸리고 불확실성이 높으며 지역별 격차도 뚜렷할 것"이라며 "코로나19가 상대적으로 잘 통제된 한국, 중국, 싱가포르, 홍콩 은행들이 먼저 회복될 것"이라고 말했다.

이어 "미국과 주요 유럽국가는 2023년, 인도를 비롯한 일부 국가는 2023년 이후에나 회복될 것으로 본다"고 바라봤다.

금융당국의 소상공인·중소기업 금융지원 영향에 대한 질문에는 "경기침체가 장기화하고 금융지원이 축소되면 은행 자산건전성 측면에 부담을 줄 것"이라면서도 "만기연장 규모는 은행시스템 대출의 5%로 관리 가능한 수준이며, 이자유예는 만기연장보다 상대적으로 부실화 가능성이 높다고 보지만 규모는 제한적"이라고 답했다.

그는 "은행들의 언더라이팅, 담보 여력, 사후 모니터링 시스템 등을 종합적으로 살펴볼 필요가 있다"며 "참고로 개인사업자 대출의 경우 은행담보비율이 높고 부실채권비율도 일반 중소기업과 대기업보다 상당히 낮은 수준을 꾸준히 유지하고 있다"고 설명했다.

이혁준 나이스신용평가 금융평가본부 상무는 "코로나19 이후 기업과 가계가 소득 대비 과도한 수준으로 부채를 증가시키면서 금융회사에 대한 자본규제가 강화하고 리스크 우려가 커졌다"며 "금융회사는 자본규제 강화 대응뿐 아니라 리스크 억제 측면에서도 레버리지를 관리해야 한다"고 주문했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 16시 29분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr