한국어

한국어 English

English

(서울=연합인포맥스) 정선영 기자 = NN인베스트먼트파트너스는 한국이 세계적인 리플레이션의 수혜국가가 될 것으로 내다봤다.

올해 전반부는 코로나19에 락다운과 재정부양책으로 점철된 시기가 되겠지만 후반부는 경기회복세 진입에 따른 '따뜻한 훈풍'이 예상된다고 전망했다.

발렌틴 반 니우번회이젠 CIO는 27일 '2021년 글로벌 자산시장 전망' 웨비나에서 이같이 설명하고, "한국은 2021년에 경제적으로도, 시장 회복으로도 좋은 결과를 낳을 것"이라고 내다봤다.

그는 "경기 사이클에 민감한 업종을 한국이 대부분 보유하고 있고, 경기민감주 회복에 따라 수혜를 볼 것"이라며 "IT, 전자 부문은 시장을 주도할 것이고 전세계 경기 회복에 따라 수출도 회복세를 보일 것"이라고 진단했다.

다만, 앞으로 부동산 시장은 잠재적 리스크가 될 수 있다고 봤다.

발렌틴 CIO는 "2020년 전세계적으로 흥미로웠던 점은 세계 각국 대도시의 부동산 시장이 뜨거웠다는 점"이라며 "전반적으로 한국 상황은 다른 신흥국에 비해 나을 것이나 부동산 시장은 잠재 리스크가 될 수 있다"고 덧붙였다.

아울러 코스피가 사상최고를 기록하는 등 밸류에이션 부담이 나타날 수 있는 점에 대해서는 "한가지 기억해야 할 것은 기업 실적과 앞으로 실적이 얼마나 개선될지도 반영된 것이라는 점"이라며 "기업실적이 앞으로도 30~40% 증가할 수 있어 기록 경신이 이어질 것이며 레벨은 크게 걱정하지 않아도 될 것"이라고 말했다.

그는 "미국, 한국 고점이 크게 우려할 만한 수준이 아니며, 채권, 현금 등 다른 자산군에 비해서도 주식은 충분히 매력적"이라고 강조했다.

2021년 예상 시나리오의 3대 변수로는 백신 보급, 재정부양책, 경제회복을 꼽았다.

미국 유럽, 영국, 일본 등의 인구대비 백신 보급 시나리오를 부정적인 경우 42%, 기본 가정은 63%, 긍정적인 시나리오는 73%까지 높아질 것으로 내다봤다.

기본 시나리오인 무난하게 순항한다는 시나리오는 백신의 꾸준한 보급과 재정부양책의 지속적인 지원, 경제 회복도 2019년 수준으로 회귀할 경우로, 2분기 이후 서비스 부문이 회복되며, 장기 경기 부양책과 함께 초과수요에 따른 완만한 인플레이션 상승을 예상했다.

두번째로 전속력 질주하는 시나리오에서는 백신 보급 가속화, 초과적 경기부양, 경기 반등으로 봤는데 가능성은 크지 않다고 전망했다. 이 경우 코로나19 영향이 최소화되면서 공공, 민간 부문의 과감한 투자, 빠르고 큰 폭의 기업 이익 개선, 인플레이션 우려와 금리 상승위험을 예상했다.

마지막은 답보상태일 경우로 백신 보급에 실패하고, 재정부양의 피로가 누적되고, 경제 회복이 좌절되는 부정적인 시나리오다. 재정지출 부담과 실업률, 부도율, 소비자신뢰도 등 장기적인 손상 가시화, 성장자산에 대한 위험한 상황이 될 것으로 내다봤다.

첫번째와 두번째 시나리오가 나타난다면 리스크 선호가 지속될 것이라고 봤다.

올해 1월4일 기준 2021년 자산별 전망을 보면 지역별로는 미국 이외의 시장, 유로존과 아시아, 신흥시장을 높게 봤다. 자산배분은 글로벌 주식, 유럽 채권, 원자재는 적당히 비중을 확대하는 쪽으로, 부동산은 적당히 비중축소 쪽으로 뒀다.

채권에서 비중을 확대할 부분은 미국 하이일드 채권과 유로존 하이일드 채권을 들었다.

발렌틴 CIO는 "한가지 중요한 것은 미국 연준과 ECB, 일본, 중국의 중앙은행 모두 완화적 통화정책 유지할 것이라는 점"이라며 "올해 하반기 긴축적 통화정책 논의가 있을 수 있고, 시장 변동성이 커질 수 있지만 완화적인 기조가 유지될 것으로 예상돼 이는 시장에서 기회를 제공할 것"이라고 설명했다.

미국 국채 금리 상승에 대해서는 "미 연준이 쉽게 양적완화를 물리는 결정을 하기는 쉽지 않고, 인플레이션이 가격에 반영되더라도 금리에 크게 영향을 주지 않을 것"이라며 "위험 자산이 높은 수익률을 낼 수 있을 것"이라고 덧붙였다.

또 "회사채 자산군을 긍정적으로 본다"며 "하이일드 채권과 신흥국 국공채를 보고 있지만 회사채 부분도 중요하게 본다"고 말했다.

주식시장은 올해도 양호한 흐름을 이어갈 것이며, 특히 경기민감주가 시장 수익률을 상회할 것으로 내다봤다.

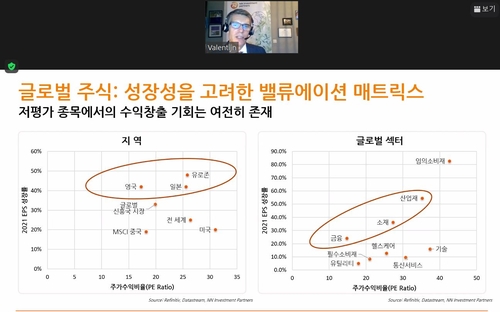

발렌틴 CIO는 "지역적인 측면에서는 신흥국 시장, 유럽, 일본에 기회가 있을 것"이라며 "기업실적이 30~50% 정도 개선될 것으로 보여 성장성을 고려한 밸류에이션 매트릭스에서 저평가 종목에서의 수익 창출 기회는 여전히 존재한다"고 설명했다.

마지막으로 환경·사회·지배구조(ESG) 투자도 강조했다.

그는 "주식 펀드에 이어 채권 펀드가 부상하며 성장을 견인할 것"이라며 "한국에서도 ESG 투자 원칙을 발표하고, 자산매입을 늘리고 있어 앞으로도 중요한 투자 테마여서 반드시 이 자산군을 포트폴리오에 넣어야 할 것"이라고 권고했다.

syjung@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 18시 26분에 서비스된 기사입니다.

정선영 기자

syjung@yna.co.kr