한국어

한국어 English

English전일 미 10년물 국채 금리는 1.50%를 가뿐히 넘어섰다. 미 국채 10년물 금리는 무려 14.35bp 급등해 1.5251%를 나타냈다. 2년물도 5.08bp 상승해 0.1758%를 기록했다.

제롬 파월 연방준비제도(Fed·연준) 의장이 완화 기조를 유지해야 하는 상황임을 재차 강조했으나, 시장의 의구심은 여전했다.

인플레이션의 최고 전문가이자, 정책 결정 당사자인 중앙은행에 채권시장이 강하게 반론을 제기하는 셈이다. 경기 회복 속도가 빠르다면 연준의 멘트보다 이른 시점에 긴축 전환이 불가피하다는 판단에서다

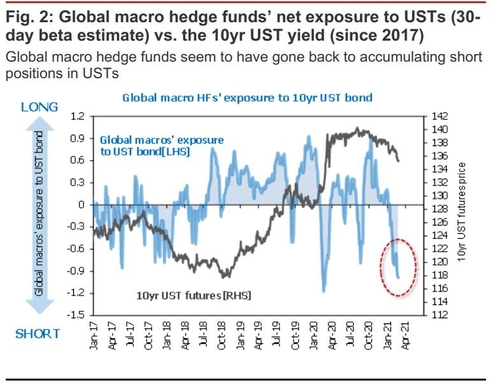

작년 신종 코로나바이러스 감염증(코로나19) 확산 초기에는 채권시장의 베팅이 들어맞았다. 코로나가 확산하자 시장이 먼저 롱 포지션을 구축했고, 중앙은행은 결국 빅컷으로 대응했다.

코로나가 끝나가는 시점에도 중앙은행보다 먼저 움직인 글로벌 헤지펀드들의 베팅이 성공할지 주목된다. 최근 미 국채 약세에는 글로벌 매크로 헤지펀드들의 약세 베팅 영향이 크다는 분석이 나온다.

결론이 어떻게 나든 현시점에서 확실한 것은 변동성 확대에 손실 위험이 엄청나다는 사실이다. 일단 이날은 '피하고 보자'는 심리가 강하게 작용할 것으로 예상한다.

주요 주가지수도 금리 충격을 피하지 못했다. 다우존스 30 산업평균지수와 스탠더드앤드푸어스(S&P) 500 지수는 각각 1.75%와 2.45% 급락했고, 금리 민감도가 높은 나스닥 지수는 3.52% 폭락했다.

전일 금통위에서 눈길을 끈 것은 금리 레벨에 대한 언급이다. 이주열 한국은행 총재는 장·단기 금리 격차에 대해서는 평가를 피하면서 3년물과 기준금리의 격차에 대해서는 이례적으로 목소리를 냈다.

이 총재는 "10여 년, 과거 글로벌 금융위기 이후 과거 평균하고 쭉 대비해보면 최근의 차이는 다소 높은 수준이 아닌가 생각한다"고 말했다.

통상 학계에서는 3년 구간까지 통화정책의 영향권으로 판단한다. 최근 3년물이 1%를 넘어서자 한은이 경계심을 드러낸 것으로 풀이된다.

다만 전일 이 총재 발언에 3년 구간으로 피했던 투자자들은 이날 투자 전략을 다시 점검할 것으로 보인다. 글로벌 금리 상승세가 워낙 가팔라 한은이 찍어준 피난처(haven)도 이날은 안전을 확신하기 어려워 보인다.

장 마감 후 공개된 3월 국고채 경쟁 발행 물량은 14조 원으로 예상보다 적은 느낌이다. 모집 방식의 비경쟁 발행이 도입되면서 채권시장은 헤드라인 숫자에 대한 충격 없이 물량을 소화하고 있다.

2월 국고채 총발행 규모는 17조5천200억 원으로, 경쟁 발행 물량(13조9천억 원)을 크게 웃돌았다.

이날 장중에는 주요 기관투자가의 외화증권 투자동향과 1월 금융기관 가중평균금리가 정오에 공개된다. 국내 무위험 지표금리 선정 결과는 오후 2시 발표된다.

뉴욕 역외차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,119.55원에 최종 호가가 나왔다. 최근 1개월물 스와프포인트(0.00원)를 고려하면 전일 서울 외환시장 현물환 종가(1,107.80원) 대비 11.75원 급등한 셈이다. (금융시장부 기자)

[미 국채 10년 선물 가격과 글로벌 매크로 헤지펀드 포지션 변화 추정, 출처:노무라 증권]

hwroh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 08분에 서비스된 기사입니다.

노현우 기자

hwroh@yna.co.kr