한국어

한국어 English

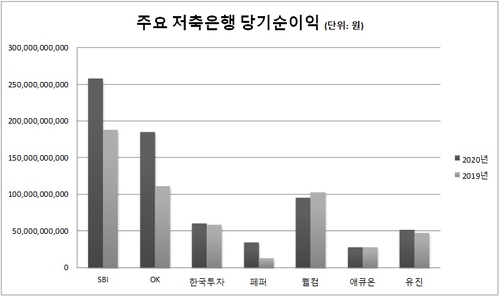

English1일 각사의 경영공시에 따르면 자산 7위권 저축은행들은 7천140억원의 당기순이익을 내며 전년보다 30% 가까이 성장했다.

페퍼저축은행은 지난해 348억원의 당기순이익을 기록했다. 전년 대비 증가폭이 161.8%로 저축은행 가운데 가장 컸다.

SBI저축은행은 지난해 당기순이익이 2천583억원을 거둬 업계 1위 자리를 굳건히 지켰다. 전년도 1천882억원보다 37.2% 늘어난 수치다.

업계 2위인 OK저축은행은 지난해에 1년 전보다 66.1% 늘어난 1천851억원의 당기순이익을 기록했다. 한국투자저축은행과 유진저축은행도 지난해 당기순이익이 각각 604억원과 519억원으로 지난 2019년보다 각각 3.3%, 8.9% 증가했다.

저축은행권의 전반적인 실적 호조세에도 웰컴저축은행과 애큐온저축은행의 지난해 성적은 뒷걸음질 쳤다. 웰컴저축은행은 주요 저축은행 가운데 세 번째로 높은 당기순이익인 956억원을 기록했지만, 전년보다는 7.1% 감소했다. 애큐온저축은행의 지난해 당기순이익은 전년과 비교해 0.7% 줄어든 279억원을 기록했다.

전반적으로 저축은행권은 예대마진을 창출하는 데 성공했다.

대부분 주요 저축은행들은 지난해 대출과 예·적금이 동시에 늘었다. 지난해 신종 코로나바이러스 감염증(코로나19) 사태에 따라 대출 수요가 늘어난 때문이다. 저금리 추세가 이어지면서 조금이라도 고금리를 얻으려는 고객들이 몰렸다.

하지만 저축은행들은 점차 예·적금 금리를 인하하며 이자비용을 조절해나갔다. 그 결과 이자비용 증가율을 이자수익 증가율보다는 낮게 유지하며 예대마진을 확보할 수 있었다.

저축은행들의 실적 희비를 가른 건 자산운용력이었다. 저축은행들이 주식 등 유가증권 투자에 하나둘 적극적으로 나서면서 저축은행들의 실적을 결정짓는 가장 주요한 요소로 부상하고 있다.

SBI저축은행은 영업수익 중에서 유가증권 평가·처분이익이 1년 전보다 9배 넘게 늘며 성장에 가장 큰 영향을 끼쳤다. 특히 단기기간 내의 매매차익을 목적으로 취득한 SK바이오팜과 명신산업 주식이 큰 이익을 냈다.

OK와 페퍼저축은행은 지난해부터 유가증권 평가·처분이익이 나기 시작했다. 배당수익도 각각 12배, 2배 가까이 증가했다. OK저축은행은 국공채를 제외하고는 주식·채권 운용에서 전체적으로 수익을 냈다.

특히 한국투자저축은행은 유가증권 운용에서 1년 전보다 180배가 넘게 성장했다. 지난해 한전KPS, KT&G, KT, 포스코, 기업은행, KB금융 주식에 투자해 KT&G를 제외하고는 모두 수익을 냈다. 배당수익도 125배 넘게 증가했다. 상대적으로 예대마진이 적었던 유진저축은행도 유가증권 운용에서 전년보다 수익을 3배 늘렸다.

반면 웰컴저축은행은 파생상품 평가이익이 50% 넘게 급감하면서 순익이 후퇴했다. 웰컴저축은행은 보유하고 있는 파생상품자산인 9개의 전환사채가 모두 평가손실이 난 상황이다. 파생상품거래손실 등으로 기타영업비용은 44% 늘었다.

애큐온저축은행은 유가증권 평가·처분이익이 44% 줄었다. 관련 손실은 40배 넘게 늘었다. 항공기펀드인 '한국투자항공기전문투자형사모특별자산투자신탁6호'에서 16억원가량의 손상차손이 발생한 영향 등이 컸다.

저축은행 관계자는 "코로나19 등 현재 상황에서 기존에 하던 것만 해서는 쉽지 않다"며 "수익 다각화 방법을 찾으면서 유가증권에서도 이익을 내보는 시도를 했는데 현재까지는 긍정적인 영향을 줬다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 10분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr