한국어

한국어 English

English송민규 한국금융연구원 선임연구위원은 4일 '가계부채 리스크 관리를 위한 주요 모니터링 사항' 보고서에서 "향후 종합부동산세, 보유세, 대출규제 등 강화로 주택가격이 하락할 수 있다"며 "이로 인한 리스크 발생 가능성을 예의주시해야 한다"고 말했다.

차주·담보물건 특성별로 세분된 모니터링이 필요하다고 제언했다.

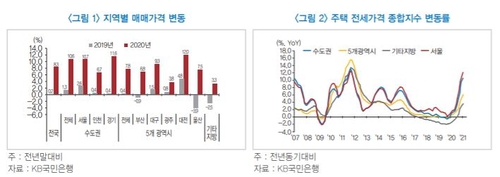

송 선임연구위원은 "지난해 주택가격 급등기에 대출규제 강도가 상대적으로 약했던 서울 외곽지역과 9억원 이하 주택 등은 주택담보인정비율(LTV)이 높은 것으로 추산된다"며 "주택가격 하락기에 상대적으로 더 취약할 것"이라고 판단했다.

그는 "최근 주택가격 상승기에 대출규제가 강화돼 이를 우회하고자 전세를 활용한 매입, 금융회사 차입 외 사적 차입 등이 적극적으로 활용된 것으로 보인다"며 "전세가격 등도 중점 모니터링 대상"이라고 부연했다.

금리 상승에 따른 가계부채 리스크가 가시화될 가능성은 작다고 분석했다.

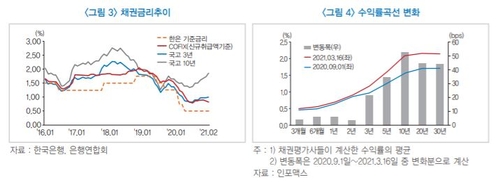

송 선임연구위원은 "가계부채 이자상환 부담은 0~3년물 시장이자율과 연관되는 코픽스(COFIX) 등에 의존하는데, 최근 시장이자율 상승세는 장기물에 집중되고 있고 단기물에 대한 영향은 상대적으로 미미하다"며 "당분간 기준금리가 낮게 유지될 것으로 예상되기 때문에 단기물 금리 상승은 제한적일 것"이라고 전망했다.

다만 "국채 등 주요 채권 발행이 단기물에 집중되거나, 외국인 국채 투자자금이 축소되는 등의 이벤트가 발생할 경우 단기물 이자율이 장기물에 수렴할 가능성이 존재한다"며 "이에 대한 모니터링이 필요하다"고 설명했다.

아울러 "가계소득 변동, 주식 가격 변화 등도 가계부채 리스크 관리 측면에서 주목해야 할 지표"라며 "원론적으로 대출책임한정형 대출, 주택가격지수 연동형 모기지 등 가계대출을 주택가격 변화에 대비할 수 있는 형태로 만들기 위한 노력도 계속돼야 한다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

관련기사

송하린 기자

hrsong@yna.co.kr