한국어

한국어 English

English

(서울=연합인포맥스) 송하린 기자 = 올해 1분기 리딩금융 타이틀을 둘러싼 신한금융지주[055550]와 KB금융지주[105560] 간의 경쟁이 치열할 것으로 집계됐다. 반면 우리금융지주[316140]는 증권 계열사 부재 등으로 쉽지 않은 1분기가 예상됐다.

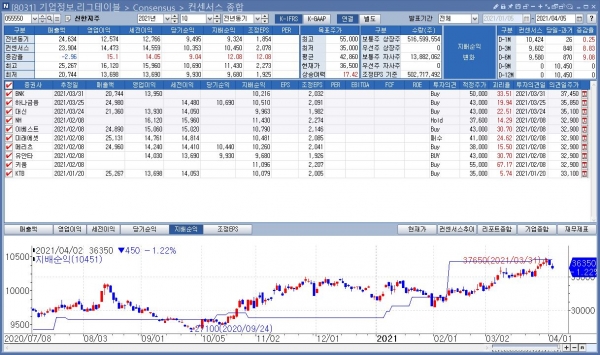

5일 연합인포맥스 기업정보 컨센서스 종합(화면번호 8031)에 따르면 최근 3개월간 실적 전망치를 제시한 10여개 증권사가 내다본 신한금융과 KB금융의 올해 1분기 지배순익 기준 당기순이익 차이는 181억원에 불과했다.

신한금융의 당기순이익 전망치는 1조450억원으로 전년 동기보다 12.08% 늘었다. KB금융은 1조269억원으로 전년 동기보다 40.77%나 성장했지만, 근소한 차이로 신한금융에 뒤진 것으로 나타났다.

신한금융은 국내 금융지주 중 비은행 자회사 기여도가 가장 크다. 리딩금융 타이틀을 사수한 배경도 증권, 카드, 보험, 캐피탈 등 자회사 실적 개선이 계속되면서 비이자이익 성장률이 양호한 덕분이었다.

이자이익도 증가할 전망이다. 분기 순이자마진(NIM)이 조달금리 리프라이싱 효과, 가계부문 신규대출 가산금리 인상 등으로 상승 전환할 것이란 예측에 기인한다.

다만 1분기에도 라임 사모펀드 관련 추가 손실과 분쟁조정 관련 추가 비용처리는 지속해서 악재로 지목됐다.

KB금융은 푸르덴셜생명, 캄보디아 프라삭, 인도네시아 부코핀은행 인수 효과로 이자이익이 큰 폭으로 증가했다. 분기 NIM도 조달금리 프라이싱 효과에 더해 수익성 중심의 마진관리에 따라 상승할 것으로 예상됐다.

은행, 카드 등 자회사의 고른 수익 호조와 보험 자회사의 실적 회복 덕분에 비이자이익 전망도 밝다. 그 영향으로 리딩금융 타이틀 주인이 뒤바뀔 가능성도 있다.

최근 증권사 4곳에서 KB금융의 당기순익 컨센서스를 많게는 2.3% 높였다. 신한금융은 증권사 1곳에서만 당기순익 컨센서스를 1.7% 높였고 2곳에서는 오히려 0.44% 낮췄다.

김수현 신한금융투자 연구원은 "KB금융은 마켓 컨센서스가 1월부터 꾸준히 상승해 현재 1조200억원에 달한다"며 "최근 실적 가시성에 대한 시장신뢰가 한층 공고해진 만큼 실적 발표 전까지 컨센서스의 추가적인 상향이 예상된다"고 말했다.

하나금융은 올해 1분기 6천955억원의 당기순이익을 거두며 금융지주 3등 위치를 확고히 차지할 전망이다. 전년 동기보다 5.86% 늘어난 규모다.

우리금융은 국내 금융지주들이 성장세를 이어간 것과 달리 전년 동기보다 5.58% 줄어든 4천893억원의 당기순이익을 낼 것으로 추정됐다. 무엇보다 증권사 계열사의 부재 등이 아쉬운 점으로 언급됐다.

지난 3월 확대된 금리 변동성으로 유가증권 매매·평가손실이 반영되며 비이자이익이 전년 동기 대비로는 줄어들 것으로 예측됐다. 그러나 우리금융지주의 경우에는 지난해 실적 부진에 따른 반사효과 등으로 올해 순이익의 증가율은 금융지주 중에서 가장 높을 수 있다는 전망도 나왔다.

박혜진 대신증권 연구원은 "우리금융은 작년 파생결합펀드(DLF), 사모펀드, 사회간접자본(SOC) 자산평가손실 등으로 비용·충당금이 2천억원이 넘게 반영된 효과가 사라지면서 올해 순이익 증가율이 31.9%로 국내 금융지주 중 가장 높을 전망"이라고 말했다.

hrsong@yna.co.kr

(끝)