한국어

한국어 English

English8일 연합인포맥스 리서치리포트(화면번호 8020)에 따르면 1분기 은행 실적 전망을 발표한 주요 증권사들은 은행 NIM이 분기대비 4~5bp 상승한 것으로 추정했다. 지난 2018년 2분기 이래 사실상 처음으로 NIM이 반등할 것이란 분석이다.

이는 대체적으로 조달금리 하락세와 가계대출금리 상승세가 꼽힌다. 연초 시중유동성이 은행권의 요구불예금으로 흡수되고 있는 데다 정부 대출규제, 시장금리 상승 등으로 가계대출금리도 올라가고 있기 때문이다.

다만 기업은행의 경우 정책금융으로서 지난해 진행한 초저금리대출 확대 영향이 여전히 상존하고 있다. NIM 반등추세에 바로 올라타기 쉽지 않은 이유다.

기업은행은 작년 중소기업과 소상공인에 약 25조원의 자금을 신규 공급했다. 이중 소상공인 초저금리 특별대출의 경우 7조8천억원 규모로 지원했다.

해당 대출이 금융권 전체적으로 16조4천억원 규모로 나갔다는 것을 감안하면 기업은행에서 절반 수준으로 취급한 셈이다.

당시 이로 인한 마진축소 및 역마진 우려도 적지 않았다. 기업은행의 총예금 중 51%를 차지하고 있는 주요 자금조달 수단인 중소기업금융채권(중금채)의 금리 수준보다 소상공인 초저금리 특별대출 금리가 낮다는 지적이 있었기 때문이다.

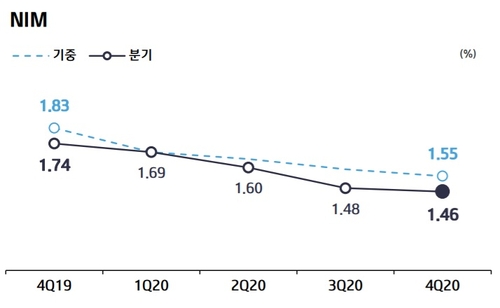

실제로 기업은행 중금채 가중평균 금리(1년 만기 기준)는 초저금리 대출이 적극적으로 취급된 지난해 1분기에는 1.46~1.73%, 2분기에는 1.07%~1.56% 수준이었다.

소상공인 초저금리 특별대출이 금리 연 1.5% 수준으로 제공됐다는 점을 감안하면 중금채 금리가 이와 비슷하거나 다소 높은 상황이었던 셈이다.

기업은행이 다른 시중은행들과 달리 중소기업대출 비중이 높은 대출 포트폴리오를 형성하고 있다는 점도 NIM 회복이 더딜 것이라는 전망에 힘을 보태고 있다.

기업은행은 총대출 중 중소기업대출이 차지하는 비중이 80% 수준이다. 가계대출은 16.6% 수준에 불과하다. 다른 시중은행들의 경우 가계대출 비중이 더 높은 것과는 사뭇 차이가 있다.

더욱이 최근 가계대출금리가 상승세를 보이는 것과 반대로 중소기업대출금리는 오히려 하락하고 있는 모양새다. 한국은행에 따르면 2월 기준 예금은행의 중소기업대출 금리는 연 2.85%로 전월 대비 0.05%포인트(p) 하락한 것으로 나타났다.

같은 기간 가계대출 중 주택담보대출 금리는 연 2.66%로 전월 대비 0.03%p, 일반신용대출 금리는 연 3.61%로 전월 대비 0.15%p 올랐다.

최정욱 하나금융투자 연구원은 "1분기에 기업은행을 제외한 모든 은행의 NIM이 4bp 이상 상승할 것"이라며 "기업은행의 경우 지난해 초저금리대출 확대 영향이 계속되는 등 아직은 NIM 반등이 힘에 겨울 전망이다"고 했다.

그는 "다만 2분기부터 소폭이나마 상승세로 돌아설 것"이라고 내다봤다.

김인 BNK투자증권 연구원은 "1분기 기업은행은 조달금리 리프라이싱 효과와 대출금리 마진 정상화 등으로 분기 NIM이 전분기비 1bp가량 상승할 것"이라며 "양호한 중소기업 대출 수요에 따라 원화대출 성장도 견조할 것"이라고 예상했다.

<기업은행의 최근 NIM 추이>

jhson1@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 39분에 서비스된 기사입니다.

손지현 기자

jhson1@yna.co.kr