한국어

한국어 English

English작년 ELS로 단기금융시장 불안 촉발…리스크 경로 관리 강화

ELS 발행 줄어도 채권금리에 영향 미칠 수 있어

(서울=연합인포맥스) 노요빈 기자 = 한국은행은 증권사의 파생결합증권이 금융시장에 리스크를 전이시키는 경로를 차단할 필요가 있다고 진단했다.

한은은 12일 발간한 단기금융시장리뷰에서 파생결합증권은 이를 발행한 증권사를 매개로 하여 단기금융시장에 상당한 영향을 미칠 수 있다고 분석했다.

그 대표적인 사례로 작년 3월 단기금융시장 불안을 촉발한 주가연계증권(ELS) 마진콜 사례를 꼽으며 잠재 리스크를 지적했다.

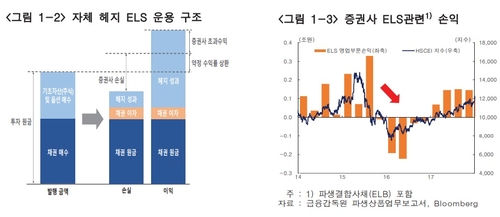

지난 2020년 2월 말 국내 증권사 ELS 미상환잔액은 53조7천억 원에 달했다.

ELS는 개별 주식의 가격이나 특정 주가지수의 변동에 연계되어 특정 조건 충족 시 약정된 투자 손익이 결정되는 금융상품이다.

당시에 국내 증권사 ELS는 Eurostoxx50 등 유럽지수를 포함한 상품이 87.1%, S&P500 등 미국 지수가 75.5%, HSCEI 등 홍콩지수가 56.9% 등 해외주가지수 연계 상품이 다수 포함돼 있었다.

하지만 주요국의 주가지수는 신종 코로나바이러스 감염증(코로나19) 충격으로 지난해 2월 중 고점 대비 최대 38.3% 급락하게 됐다.

증권사는 ELS를 발행에 따른 해외 주가지수 선물 등 파생상품 투자에서 막대한 손실을 보게 되었다.

증권사는 ELS를 발행에 따른 미래현금흐름을 헤지하면서 대부분 혹은 일부를 채권에 투자한다. 그리고 나머지 일부를 주가지수 관련 파생상품에 투자해 투자수익을 획득하는 방식이다.

그 결과 증권사는 증거금 추가 납입 요구(마진콜)에 직면했고, 현물 및 FX 스와프시장에서 달러화 수요는 급증했다.

증권사는 이에 필요한 자금을 구하기 위해 기업어음(CP)과 단기사채를 발행하거나 보유 중이던 단기채권을 매각했다. 이로 인해 단기자금시장은 큰 충격에 빠졌다.

지난 2015년 하반기에도 홍콩 HSCEI가 급락하면서 증권사의 ELS 헤지운용 손실이 많이 증가한 사례가 있다.

현재 금융당국은 관련 리스크를 방지하기 위해 지난해 7월 '파생결합증권시장 건전화 방안'을 발표했다.

해당 방안은 증권사의 ELS 발행액이 클수록 레버리지비율 산정 시 부채금액에 반영되는 비율을 누진적으로 적용하고, 자체 헤지의 10~20% 규모를 외화 유동자산 등으로 보유하고, 헤지자산 중 여전채 편입을 상한 17~10%로 제한하는 내용이다.

한은은 향후에도 리스크 요인을 지속해서 모니터링하고 필요하면 대응방안을 모색해야 한다고 언급했다.

특히 증권사의 채무보증 비중이 높아 차환 발행 실패 시 유동성 문제를 악화시키는 PF-ABCP·ABSTB에 대한 관리를 강화하는 노력이 필요하다고 강조했다.

더불어 한은은 ELS 투자자의 손실 발생 시 ELS 발행이 위축되고, 이에 따라 채권 수요가 줄어들면 채권금리에도 영향을 미칠 수 있다고 덧붙였다.

<자체 헤지 ELS 운용 구조 및 증권사 ELS관련 손익>

ybnoh@yna.co.kr

(끝)