한국어

한국어 English

English한은은 12일 발간한 단기금융시장리뷰를 통해 RFR 금리 개발 경과를 설명하면서 향후 계획을 공개했다.

한은과 금융위원회는 올해 2월 RFR 선정 결과를 발표하면서 3분기 중으로 RFR 산출 및 공시할 계획을 밝힌 바 있다.

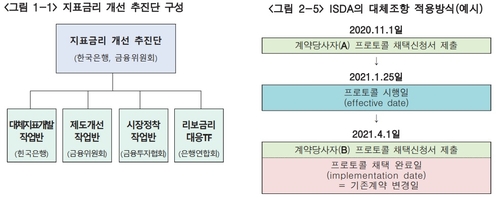

지난 2019년 6월 국내 지표금리 개선을 추진하기 위해 '지표금리 개선 추진단'이 발족해 22차례 치열한 회의를 거친 뒤에 최종 RFR 금리가 결정됐다.

국채·통화안정증권(통안채) RP 금리가 RFR로 선정됐고, 현재 RP 금리를 산출하고 있는 한국예탁결제원이 산출기관으로 지정됐다.

이로써 추진단은 3분기 중으로 RFR 산출 방법과 관련한 데이터 공개 범위 등을 논의해서 발표할 예정이다.

또한 정책당국은 RFR의 원활한 시장 정착을 위해 한국거래소의 RFR 선물 상장과 RFR 기반 OIS(Overnight Index Swap) 거래 활성화 방안 마련, 정책금융기관의 RFR 연계 FRN(변동금리부 채권) 발행 등 다양한 방안을 추진해나갈 계획을 준비 중이다.

한은은 향후 금융시장에서 RFR이 활발하게 이용된다면 현재 파생상품거래 등에 널리 활용되고 있는 CD금리를 점진적으로 대체할 것으로도 기대된다고 밝혔다.

한편 RFR 개발은 리보금리 조작을 계기로 주요 선진국 등에서도 중요한 과제로 떠올랐다.

신규 파생상품거래 등에서 기존 지표금리를 대신해 활용하지만, 기존 계약이 리보금리 산출중단에도 RFR를 활용해 계속 유지되도록 하는 대책이 필요하다.

국제스왑파생상품협회(ISDA)는 장외파생상품 표준계약서 개정을 통해 기존 지표금리 산출 중단 시에 대체금리를 활용하는 방안(대체조항, Fallback provision)을 마련했다.

한은은 국내 금융기관들 대부분이 ISDA 표준계약서를 사용하고 있으며 리보금리 대응TF를 중심으로 대체조항 개정에 대응하고 있어 외화 관련 파생상품 거래에는 큰 혼란이 없을 전망이라고 설명했다.

다만 ISDA 계약이 아니면 대체조항 적용 결과에 대해 보장하지 않으므로 계약변경 시 그 효과에 대해 충분한 검토가 필요하다고 지적했다.

<지표금리 개선 추진단 구성 및 ISDA의 대체조항 적용방식>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 06시 00분에 서비스된 기사입니다.

관련기사

노요빈 기자

ybnoh@yna.co.kr