한국어

한국어 English

English달러는 미 국채 금리 급등세가 진정되면서 약세 추세를 보일 것으로 내다봤다.

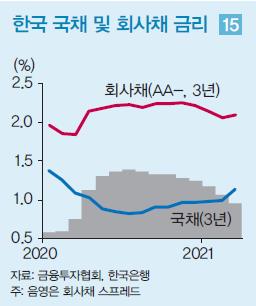

연구원은 14일 발간한 '2021년 국내외 경제전망'에서 "국내 국채 금리는 3년물 기준 하반기에 1.4%로 상승하고 미국의 테이퍼링(자산매입 축소)이 시작될 내년 1.6%까지 오를 것"이라고 전망했다.

글로벌 국채 금리 상승에 따른 동조화와 4차 재난지원금 등 재정지출 확대에 따른 국채 발행량 증가를 이유로 들었다.

국내와 주요 선진국의 통화정책은 완화적 기조를 올해에도 이어갈 것으로 예상했다. 올해 평균 소비자 물가상승률이 2%에 미치지 않고 고용시장 부진도 계속될 것이란 관측에서다.

국채금리 상승에도 경기 회복에 따라 기업이익이 증가하고 신용위험이 낮아지면서 회사채 금리는 올해 내려갈 것으로 점쳤다.

설비투자 확대는 회사채 발행이 늘어나는 요인이지만 이익 개선 기대 또한 커 국내 우량 회사채에 대한 국내외 수요가 늘어날 수 있다고 판단했다.

하반기 우량 등급 회사채('AA-'등급ㆍ3년만기 기준) 금리 전망치는 2.0%, 비우량 회사채('BBB-'등급ㆍ3년만기 기준)는 8.3%로 제시했다.

지난 1분기 강한 흐름을 보인 달러는 올해 약세 추세를 연출할 것으로 전망했다.

미 재정지출 확대와 인플레 우려 속에서 미국의 국채금리 급등은 안전자산 성격의 달러화에 대한 수요를 증가시켰다고 해석했다.

다만 미국과 기타 선진국의 경제 회복 시차가 1분기 정도에 그칠 것으로 보고 글로벌 동반 회복 기대가 점차 강화할 것으로 예상했다.

미 국채 금리 급등도 향후 진정되면서 올 2분기부터는 작년 4월 이후 진행된 달러 약세, 유로화 강세 추세가 나타날 수 있다는 설명이다.

원화는 지난 1분기 강한 수출 회복세에도 약세였다.

국내 주식시장의 단기급등 이후 외국인의 국내 증시 투자자금이 유출되고 국민연금의 국내투자 비중 하향으로 원화 매도가 늘어난 점이 영향을 줬다.

이달 국내 기업의 배당금 지불에 따른 해외송금 증가 국면이 마무리되면 원화가 지난해 하반기 보였던 강세 흐름을 이어갈 것으로 관측된다.

연구원은 원화가 하반기 평균 달러당 1,070원까지 낮아질 것으로 추정했다.

mjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 15시 10분에 서비스된 기사입니다.

이민재 기자

mjlee@yna.co.kr