한국어

한국어 English

English(서울=연합인포맥스) 진정호 기자 = 국내 연기금과 달리 해외 연기금들은 프라이빗 크레딧(Private Credit·사모신용) 자산에 상대적으로 더 적극적인 입장이다. 지난 몇 년 새 초저금리 환경 속에서 사모신용 자산의 비중을 두세 배씩 늘렸고 자산운용사들도 그에 발맞춰 공격적으로 자금을 일으키는 추세다.

해외 연기금 전문매체 펜션즈&인베스트먼츠(P&I)는 미국 1천 개 퇴직 연기금 기관을 대상으로 연례 설문조사를 실시한 뒤 지난 2월 결과를 발표했다. 설문조사 기간은 지난해 9월 30일까지 1년간이다.

설문 결과에 따르면 자산 규모 기준으로 미국 상위 200대 연기금은 이 기간 사모신용 투자 규모를 502억달러까지 늘린 것으로 나타났다. 1년 새 투자 규모가 93.1%나 급증한 수치다.

사모신용 자산이 조사대상에 처음으로 포함된 2018년 9월부터 계산하면 증가율은 2년 새 212%에 달한다. 200억달러가 채 되지 않았던 상위 200개 미국 연기금의 사모신용 투자액이 2년 새 3배 넘게 증가한 것이다.

200대 연기금 중 사모신용 투자 규모가 가장 큰 곳은 운용자산(AUM)이 422억달러(47조원)인 애리조나주퇴직연금(ASRS)으로 87억달러에 달했다. 자산규모가 2천246억달러(252.4조원)에 달하는 뉴욕주퇴직기금도 사모신용 자산에 70억달러를 투자하고 있으며 노스캐롤라이나퇴직연금(운용자산 134.5조원)도 62억달러를 해당 자산에 배분했다. 뉴욕주퇴직기금은 지난해에만 자산의 4%를 사모신용 부문에 추가로 배분할 만큼 공격적이다.

미국 대형 연기금이 사모신용 자산에 이처럼 적극적으로 달려드는 이유는 위험이 따름에도 수익 기댓값이 크기 때문이다.

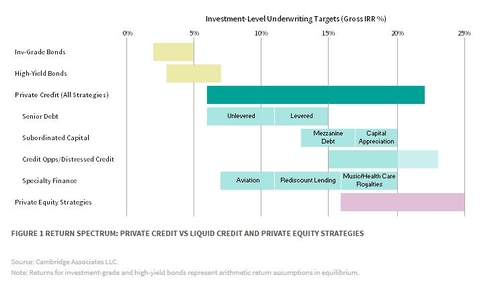

미국 연기금 컨설팅 기관 캠브리지 어소시에이츠는 사모신용 투자가 5~20%대 내부수익률(Gross IRR)을 목표로 둔 전략이라고 분석했다.

일반 투자등급 채권이나 하이일드 채권보다는 목표 수익률이 높지만 더 높은 수익을 목표로 장기 운용되는 사모펀드(PEF)보단 낮은 단계의 수익률이 목표인 전략이다. 주로 선순위 부채, 후순위 자본, 메자닌, 디스트레스드 크레딧, 기타 특수목적 금융이 사모신용에 포함된다.

※사모신용 자산 투자전략별 목표수익률 분포도 <출처:캠브리지 어소시에이츠>

뉴욕주퇴직기금은 "기업들의 디폴트(채무불이행) 비율이 오르면서 사모신용 수익 기대치가 낮아질 수 있지만 미소진 자금을 활용하기 위한 좋은 기회이기도 하다"라고 말했다.

P&I는 "연기금이 사모신용 자산에 달려드는 것은 초저금리 환경에서 더 높은 수익률(yield)이 보장될 뿐만 아니라 채권 대비 유동성 프리미엄 형태의 수익도 기대할 수 있기 때문"이라고 전했다.

리스크관리업체 윌리스타워스왓슨(WTW)의 분석에 따르면 작년 9월 말 기준 사모신용 자산의 비유동성 프리미엄은 200bp에 육박한다. 2019년 10월에는 이 수치가 50bp에도 미치지 못했는데 1년 새 기대 수익이 큰 폭으로 뛴 것이다. 비유동성 프리미엄은 유동성이 부족해 제때 팔기 힘든 자산에 투자할 때 추가로 요구되는 기대 수익을 가리킨다.

P&I는 "코로나19 사태로 신용 등급이 중간 단계인 기업들의 급전 수요가 급증했기 때문"이라고 진단했다.

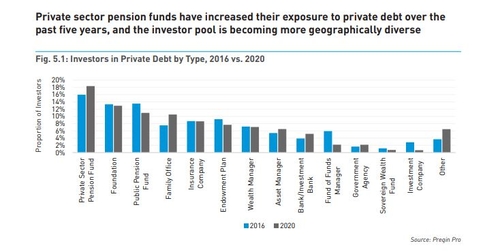

글로벌 연기금의 관심이 커질수록 글로벌 자산운용사들이 조성하는 사모신용펀드의 덩치도 급속도로 커지고 있다.

투자분석기관 프레킨에 따르면 전 세계적으로 사모신용펀드의 운용자산 규모는 2015년 이후 매년 최소 1천억달러씩 증가하는 추세다. 지난해 조성된 200개의 사모신용펀드로 총 1천177억달러의 자금이 쏟아져 들어왔다. 이마저도 223개의 사모신용펀드가 1천321억달러를 끌어모은 2019년과 비교하면 11% 줄어든 수치다.

WTW는 부동산과 특수금융, 디스트레스드 크레딧 등을 포함한 전 세계 모든 사모부채 자산의 크기가 약 1조달러에 이를 것으로 추산한다. 이는 1조2천억달러 규모의 미국 하이일드 채권시장에 조금 못 미치는 수준이다.

주요 글로벌 사모펀드도 사모신용 시장의 성장 가능성을 보고 채비를 갖추고 있다.

미국 콜버그크래비스로버츠(KKR)는 이달 중순 투자자 대상 행사에서 프라이빗 크레딧 투자를 늘릴 것이라며 아시아 시장을 눈여겨보고 있다고 강조했다. KKR은 작년 말 기준 크레딧 부문에서 1천560억달러를 운용 중이며 사모신용 자산만 490억달러에 이른다.

※글로벌 연기금 사모부채 부문 투자 추이 <출처:프레킨>

jhjin@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 55분에 서비스된 기사입니다.

관련기사

진정호 기자

jhjin@yna.co.kr