한국어

한국어 English

English은행 NIM·증권 IB 격차…푸르덴셜생명·오렌지라이프 활용 변수

(서울=연합인포맥스) 정지서 기자 = 최근 3년간 신한금융그룹이 차지해 온 '리딩 금융' 타이틀이 KB금융그룹에 넘어갔다. 지난해 연간 실적에 이어 올해 1분기도 KB금융이 앞서면서 리딩금융 경쟁의 판도가 달라졌다는 평가가 나온다.

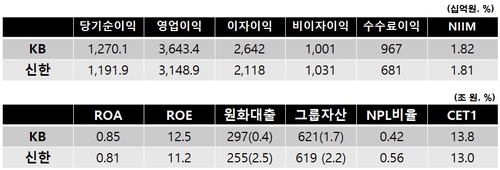

26일 금융권에 따르면 올해 1분기 KB금융[105560]과 신한금융[055550]의 당기순이익 차이는 782억원이다.

절대적인 실적은 좋았다. 분기 실적 1조원 시대를 연 두 그룹 모두 시장 예상치를 10~15%가량 웃도는 어닝서프라이즈를 기록했고, 당기순이익도 사상 최대였다.

하지만 지난해 연간 기준으로 KB금융이 신한금융을 앞선 규모가 406억원에 불과했음을 고려하면, 이번 1분기 실적은 작지 않은 차이로 보인다.

물론 신한금융은 지난해 라임 펀드 등 투자상품 관련 손실이 4천725억원 발생했다. 경상이익이 압도적으로 많았던 신한금융을 KB금융이 앞설 수 있었던 것은 상대적으로 라임 사태에서 자유로웠기 때문이다. 하지만 라임사태로 인한 손실을 일회성 요인으로 치부해 신한금융이 지난해 실질적인 리딩금융이었다고 평가하기엔 무리가 있다. 라임 사태가 그룹에 중장기적으로 미치는 영향이 크기 때문이다.

이에 올해 1분기 실적은 앞으로 리딩금융의 주도권을 누가 가져가느냐를 내다볼 수 있는 가늠자였다. 두 그룹 모두 비은행 자회사를 중심으로 한 인수합병(M&A)이 일단락됐고, 예상치 못한 신종 코로나바이러스 감염증(코로나19)으로 촉발된 변동성과 라임사태 이슈도 어느 정도 잦아들었다는 점에서 두 그룹의 경상이익 체력을 제대로 비교해 볼 수 있어서다.

올해 1분기 KB금융은 대다수 항목에서 신한을 앞섰다. 782억원의 당기순이익 차이는 그룹의 총 영업이익, 순이자마진(NIM), 자산의 건전성 등 전반에서 발생했다.

특히 KB금융의 이러한 실적은 보수적인 자산 성장을 기반으로 이뤄냈다는 점에서 눈길을 끌었다. 실제로 국민은행의 올해 1분기 원화대출 성장률(YTD)은 0.4%에 불과했다. 불과 1년 전만 해도 4% 웃도는 성장률을 나타냈던 것을 고려하면 확실한 하향 추세다. 반면 올해 들어 신한은행은 2.5%나 원화대출을 늘렸다. 그룹 전체 자산 성장률을 비교해도 신한금융이 2.2%로 KB금융(1.7%)보다 적극적이었다.

한 증권사 연구원은 "신한은 일찌감치 자산을 늘리는 전략을 선택했고, KB금융은 보수적으로 총량을 관리하는 것으로 보인다"며 "결국 향후 금리의 흐름이 두 그룹의 전략을 평가하겠지만, 전자의 경우 하반기 성장에 제약이 올 수 있고 후자는 시장 흐름에 더디게 반응할 수 있다는 단점이 있다"고 분석했다.

자회사별로는 은행 간 NIM 차이가 눈에 띄었다. 그룹 간 NIM 차이는 1bp에 불과했지만, 국민은행과 신한은행의 NIM은 각각 1.56%와 1.39%로 무려 17bp나 벌어져 있었다. 지난해 말과 비교하면 둘 다 5bp씩 개선되며 상승곡선을 그렸지만, 절대적인 NIM의 차이는 보수적인 여신영업에도 국민은행이 압도적인 성과를 낼 수 있는 배경이 됐다.

증권사의 투자은행(IB) 역량 차이도 그룹의 성과를 좌우하는 요소가 됐다.

올해 1분기 KB증권은 IB부문에서 811억원을 벌며 전년 동기대비 22%, 전분기 대비 27%의 성장을 시현했다. 반면 신한금융투자는 367억원을 버는 데 그쳤다. 고스란히 530억원이란 두 증권사의 당기순이익 차이로 이어졌다.

두 그룹이 새 식구로 맞이한 생명보험사 간 경쟁은 치열했다.

푸르덴셜생명과 오렌지라이프의 당기순이익은 불과 44억원 밖에 차이 나지 않았다. 다만 푸르덴셜의 경우 올해 1분기 600억원 규모의 주식 매각에 힘입어 예년보다 배로 늘어난 성과를 냈다.

최근 KB금융은 푸르덴셜생명을 그룹의 실적을 좌우하는 키로 활용하고 있다. 지난해 3분기에는 1천450억원 규모의 염가매수차익을 반영했고, 그룹의 판관비가 대거 발생한 4분기에도 푸르덴셜생명의 일부 주식매각이 있었다.

최저보증이율에 대한 충당금 비중이 큰 푸르덴셜생명은 금리상승기엔 환입이 이뤄지며 손익이 개선되는 효과도 발생한다. 보험업계에선 내부가정을 통해 충당금 조율이 가능한 만큼 앞으로도 푸르덴셜생명이 KB금융 실적에 미치는 영향이 클 것으로 내다보고 있다. 다만 단기간 내 잦은 자산부채관리(ALM)는 미래의 조직에 주는 부담이 클 수밖에 없다.

명실상부한 리딩뱅크 국민은행을 기반으로 KB증권, KB카드, 그리고 푸르덴셜생명의 일회성 요인들이 더해지면서 KB금융은 부쩍 성장했다. 비은행 부문이 차지하는 비중도 49%에 육박했다.

신한금융에서는 신한은행과 신한금융투자이 상대적으로 부진했다. KB금융에 확실한 우위를 가지고 있는 자회사는 신한카드 정도다. 캐피탈과 저축은행이 적극적인 자산 성장에 힘입어 영업을 확대하고 있지만, 절대적인 규모는 아직 역부족이다.

다른 증권사 연구원은 "최근의 주가 동향만 봐도 두 그룹 간 차이가 조금씩 벌어지는 것이 사실"이라면서 "다만 적극적인 자본정책을 통해 M&A 등 또 다른 성장을 도모하고 있는 만큼 당분간 리딩금융 경쟁이 유효하다"고 내다봤다.

jsjeong@yna.co.kr

(끝)