한국어

한국어 English

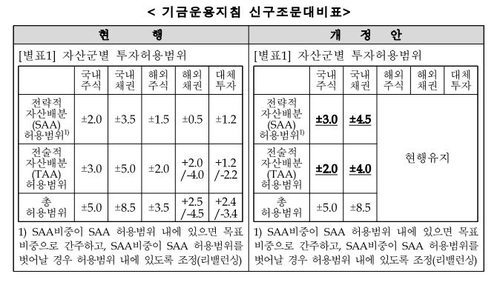

English27일 최근 공시된 국민연금기금 운용지침 개정(안)에 따르면 기금위는 지난 9일 열렸던 제4차 기금위 회의에서 기금운용 목표 비중 유지 규칙(리밸런싱)을 검토한 끝에 국내주식과 함께 국내채권도 전략적자산배분(SAA)의 이탈 허용범위를 늘렸다.

기금위는 이달 회의에서 두 가지 방안을 논의했다. SAA 허용범위를 국내주식은 ±3.5%, 국내채권은 ±5.0%로 늘리는 방안과 국내주식 ±3.0%, 국내채권은 ±4.5%로 늘리는 방안이다.

이 가운데 기금위는 두 번째 방안을 채택했고 국내주식 및 국내채권의 SAA 허용범위는 기존 ±2.0%와 ±3.5%에서 각각 ±1%포인트씩 증가하게 됐다.

이에 따라 전술적자산배분(TAA) 허용범위는 국내주식이 ±2.0%, 국내채권은 ±4.0%로 각각 ±1%포인트씩 줄어들게 됐다. 두 자산의 총 허용범위(SAA+TAA)는 국내주식이 ±5.0%, 국내채권은 ±8.5%로 기존과 동일하다.

국민연금의 자산군별 이탈 허용범위는 SAA와 TAA로 구성된다. SAA는 자산 규모가 일시 가격 변동으로 미리 설정한 자산별 목표비중을 벗어나더라도 자산을 팔지 않고 보유할 수 있도록 용인한 한도다. TAA는 펀드매니저가 추가 수익 또는 손실이 예상될 경우 전략적으로 목표 비중을 이탈할 수 있도록 허용한 제도다.

국민연금이 국내채권의 SAA 허용범위도 국내주식에 맞춰 늘린 것은 국내채권이 전체 자산 포트폴리오 내에서 일종의 완충재 역할을 하기 때문이다.

가령 전체 포트폴리오의 비중을 100%라고 할 때 국내주식의 SAA 허용범위가 1%포인트 늘어났다면 그만큼 다른 자산군에서 1%포인트만큼 허용범위가 줄어야 한다. 이 역할을 맡은 자산이 국내채권이다.

채권은 통상 다른 자산 대비 수익률 변동폭이 작아서 이탈 허용범위를 급격히 벗어나는 경우가 드물고 비중의 축소나 확대도 자동으로 이뤄진다. 그만큼 국내채권은 충격을 흡수할 수 있기 때문에 애초부터 총 이탈 허용범위가 ±8.5%로 컸고 국내주식에 맞춰 이탈 허용범위가 같이 조정된 것이다.

국민연금 관계자는 "국내채권은 국민연금 포트폴리오 내에서 나머지 자산의 목표비중 이탈분을 수용하는 버퍼 역할을 한다"며 "국내주식의 변경폭을 감안해서 국내채권의 허용범위도 같이 넓혀준 것"이라고 설명했다.

국민연금은 국내채권의 SAA 허용범위 확대로 비중 여유가 더 생겼다.

국내채권의 올해 말 기준 목표비중은 37.9%다. 반면 지난 1월 말 기준 국내채권의 비중은 38.7%다. 연말 목표치는 넘어섰지만, 신규 SAA 허용범위(33.4~42.4%)는 여유롭게 지켜내는 상황이다. 현 상태를 유지한다면 국민연금이 전략적으로 국내채권을 매매해야 할 가능성이 크지는 않다.

다만 국민연금은 2월 이후에도 채권 순매수 기조를 이어가고 있어 국내채권의 비중이 더 커질 수는 있다.

연합인포맥스의 채권별 거래종합 화면(화면번호 4556번)에 따르면 기금 및 공제는 2월부터 이달까지 총 12조9천309억원을 순매수했다. 국채를 10조2천억원 가까이 순매수하며 정부 물량을 부지런히 담은 것으로 나타났다.

자산운용업계 관계자는 "연기금이 국고채 30년물 등 초장기물에 꾸준히 관심을 보이고 있다"며 "코로나19 추가 경정 예산을 위해 국채 발행 물량이 늘어나는 상황에서 정부 눈치를 볼 수밖에 없는 연기금은 꾸준히 순매수 기조를 유지할 것으로 보인다"고 말했다.

※국민연금 자산군별 투자허용범위 개정안

jhjin@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 00분에 서비스된 기사입니다.

진정호 기자

jhjin@yna.co.kr