한국어

한국어 English

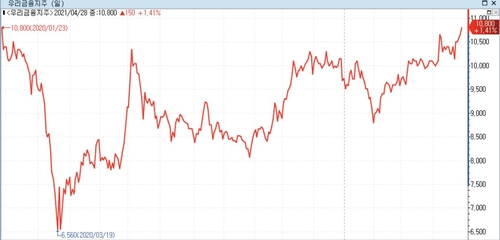

English29일 연합인포맥스 종합차트(화면번호 5000번)에 따르면 우리금융 주가는 전일 1만800원에 장을 마감하며 종가 기준으로 52주 신고가를 경신했다.

우리금융 주가가 종가 기준으로 1만800원대에 진입한 것은 지난해 1월 23일 이후 처음이다. 지난 2월부터 차츰 상승세로 돌아선 우리금융 주가는 지난 7일에도 장중 1만850원으로 52주 신고가를 기록한 바 있다.

우리금융은 이달 들어 외국인 투자자들이 많이 매수한 종목 중 하나기도 하다.

연합인포맥스 투자자별 매매 상위종목(화면번호 3330)에 따르면 외국인은 이달에만 우리금융을 1천86억원 넘게 사들였다. 이에 힘입어 우리금융은 이달 기준 외국인 순매수 상위 종목 9위에 올랐다. 이달 외국인 순매수 상위종목 10위에 포함된 금융 관련주는 신한지주와 우리금융 2곳뿐이다.

업계에서는 우리금융이 올해 1분기 지주사 전환 이후 사상 최대 분기 실적을 달성하는 등 경상이익 체력을 회복한 것이 주가에 영향을 미친 것으로 보고 있다.

우리금융은 올해 1분기 6천716억원의 당기순이익을 냈다. 지난해 같은 기간보다 29.7% 증가한 수준이며, 지난 분기와 비교하면 무려 300% 넘게 증가한 성적표다.

원화대출이 전분기 대비 2.7%로 양호한 성장세를 보인데다 그룹 순이자마진(NIM)도 전분기보다 7bp 상승하면서 이자이익은 전년 동기보다 10.71% 증가했다.

비은행 계열사 편입 등의 영향으로 올해 1분기 비이자이익도 지난해 같은 기간보다 17.08% 증가했다. 자산관리와 유가증권 부문 호조와 함께 우리금융캐피탈의 리스수수료 등이 더해진 영향이다.

여기에 대손비용이 1천360억원에 그치는 등 비용 감소효과가 더해지면서 성장폭이 커졌다는 분석이다.

최정욱 하나금융투자 연구원은 "톱 라인(핵심이익·Top line)이 개선되면서 향후 대손비용이 다소 늘어난다고 하더라도 분기당 5천억원을 상당폭 상회하는 이익 체력을 보유하게 됐다"며 "올해 순익 전망치 1조8천500억원은 상당히 보수적인 가정"이라고 평가했다.

이에 따라 복수의 전문가들은 올해 우리금융의 연간 이익 전망을 상승 조정하고 있다. 금융시장의 대체적인 컨센서스는 2조원 안팎이다.

김인 BNK투자증권 연구원은 "올해 지배주주순이익 (전망)을 기존 1조8천억원에서 역대 최대인 2조2천억원으로 상향 조정한다"며 "이익 확대와 대손충당금 전입 감소·판관비 증가율 둔화 등 비용개선이 지속될 것으로 예상된다"고 분석했다.

박혜진 대신증권 연구원도 "코로나19로 인한 불확실성으로 보수적으로 대손비용을 반영할 것이라는 전망에도 연간 이익은 2조원대를 상회할 것"이라고 내다봤다.

앞서 우리금융은 지난해 1조3천73억원의 연간 순이익을 시현한 바 있다.

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 07시 42분에 서비스된 기사입니다.

관련기사

김예원 기자

ywkim2@yna.co.kr