한국어

한국어 English

English(서울=연합인포맥스) 김예원 기자 = 금융위원회가 오는 2023년 7월부터 차주 단위 총부채원리금상환비율(DSR) 적용을 확대하면서 갭투자자 등 투기자의 대출한도가 크게 줄어들 것으로 보인다.

금융위는 29일 차주별 DSR 대상을 3단계에 걸쳐 확대하는 것을 골자로 한 가계부채 관리방안을 발표했다.

이세훈 금융위 금융정책국장은 이날 오후 정부서울청사에서 열린 브리핑에서 "90% 이상의 차주들은 DSR 도입에 따른 변화를 느끼지 못할 것"이라며 "다만 그간 소득을 초과해서 과도하게 금융대출을 받아 부동산 등 투자자금에 써온 경우 굉장히 큰 영향을 받을 것으로 예상된다"고 말했다.

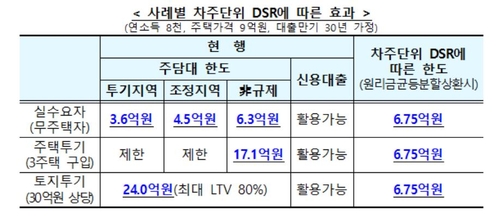

금융위가 배포한 자료에 따르면, 연소득 8천만원인 차주가 9억원의 주택을 담보로 30년 만기 주택담보대출을 받는다고 가정했을 때 이번 차주 단위 DSR 도입 이후 받을 수 있는 대출한도는 6억7천500만원이다.

단, 무주택 실수요자의 경우 현행 기준과 크게 달라지지 않는다. 무주택 실수요자의 경우 기존에 비규제지역 주택일 경우 최대 6억3천만원까지 주택담보대출을 받을 수 있으며, 추가로 신용대출 활용이 가능했다. 현행 LTV 한도보다 차주 단위 DSR에 따른 한도가 더 높기 때문에 영향이 거의 없는 셈이다.

그러나 3개 이상 주택을 구입한 주택투기나 30억원 상당의 토지 투기 등 투기자일 경우 상황이 달라진다.

먼저 동일한 차주가 3주택 이상 구입한 주택투기자일 경우 기존에는 비규제지역에서는 17억1천만원까지 주택담보대출을 받을 수 있었지만, 차주 단위 DSR 도입 이후에는 6억7천500만원으로 한도가 줄어든다. 10억원 넘게 한도가 쪼그라드는 것이다.

그간 LTV 규제를 피해서 토지 등에 투기한 경우도 영향이 크다. 같은 차주가 30억원 상당의 토지 투기를 할 경우 기존에는 LTV 최대 80%를 적용받아 규제·비규제지역 구분 없이 24억원까지 주택담보대출을 받을 수 있었다. 그러나 이 역시 차주 단위 DSR 도입 이후에는 6억7천500만원으로 줄어든다. 대략 종전과 비교해 4분의 1 수준으로 대출한도가 쪼그라드는 셈이다.

이 국장은 "그간 주택을 여러채 구입한 투기나 주택담보대출 규제를 피해서 토지나 상가에 투기한 수요들은 현 규제 체계에서는 수십억 대출을 빌릴 수 있었다"며 "차주 단위 DSR이 도입되면 이 부분들도 실수요자와 똑같은 수준의 대출 규제를 받기 때문에 대출한도가 줄어드는 영향이 있다"고 설명했다.

그러면서 "LTV는 금융회사의 손실을 제한해 금융회사의 건전성을 확보하려는 규제인 반면 DSR은 소비자를 보호하는 측면의 규제"라며 "주택금융시장의 자금 흐름을 실수요자 쪽으로 전환시켜 나가고 선순환시킬 수 있는 장치로서 매우 효용성이 있다고 보고 있다"고 부연했다.

ywkim2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 16시 13분에 서비스된 기사입니다.

김예원 기자

ywkim2@yna.co.kr