한국어

한국어 English

English손해보험협회 또한 손보사들이 금융·의료·공공 마이데이터 등 디지털 인프라와 본연의 전문성을 활용해 생활·금융 플랫폼으로 진화할 수 있도록 법·제도적 지원에 중점을 두기로 했다.

정지원 손해보험협회장은 18일 신년 사업계획 보도자료 배포를 내고 이러한 계획을 밝혔다.

정 회장은 최근의 손보업계를 둘러싼 경영환경에 대해 "금융과 비금융 간의 '빅블러' 현상과 디지털 트랜스포메이션이 확산하고 있다"며 "미래 환경에 대한 불확실성도 커지고 있다"고 평가했다.

이렇다 보니 손보사들 입장에서도 대내외 환경 변화에 유연하게 대응하기 위한 새로운 사업전략 수립이 필요한 시점이라는 게 정 회장의 판단이다.

우선 손보협회는 향후 보험사들이 디지털 기반의 종합 서비스인 'My 생활·금융 플랫폼' 서비스를 제공할 수 있도록 지원하는 데 중점을 둘 방침이다.

이는 반려동물을 키우는 고객을 예로 들면 ▲양육시 필요한 반려동물 건강정보 상담 ▲동물병원 예약 ▲사료·영양제 큐레이션 ▲맞춤형 반려동물보험 가입 및 보험금 청구 등을 원스톱으로 해결할 수 있게 해주는 서비스다.

손보협회는 보험업권이 플랫폼 기반 생활·금융 서비스를 제공하기 위해서는 근거를 명확히 해 둘 필요가 있다고 보고 관련 법령 개정 건의를 추진 중이다.

또 플랫폼에서의 '끊김 없는(Seamless)' 고객 경험을 제공하기 위해 지급결제업무를 고도화하는 작업도 진행 중이다.

손보협회는 비금융회사인 전자금융업자 뿐 아니라 보험도 계좌 기반의 다양한 금융서비스를 제공할 수 있도록 마이페이먼트업과 종합지급결제업의 허용을 추진할 계획이다.

손해보험사가 초(超)개인화된 맞춤형 서비스를 고객에게 제공할 수 있도록 보다 세분된 금융분야 마이데이터를 확보하는 것도 중점 추진 과제다.

이는 전자금융업자가 제공하는 경제내역 정보를 세분화하는 작업으로, 기존에는 전자제품이나 여행·교통 등 범주에 대한 데이터만 제공됐다면, 개정 이후에는 휴대폰이나 비행기 티켓 구매 등 품목에 대한 정보를 확인할 수 있는 방식으로 변한다.

보험사 입장에선 세분화 데이터를 확보할 경우 휴대폰 등 전자제품 특성에 맞춰 고장·파손을 보장하는 서비스를 제공할 수 있을 뿐 아니라, 해외여행 일정에 맞춰 여행보험을 제공하는 서비스도 가능해질 전망이다.

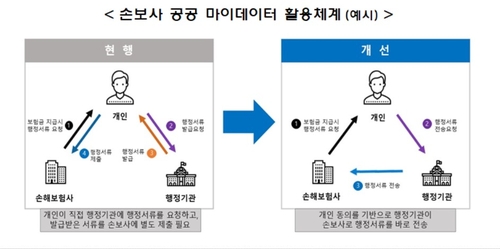

또 공공 마이데이터 등 신규 데이터를 활용해 보험가입·청구 프로세스를 대폭 혁신하는 것도 할 수 있게 될 것으로 보인다.

앞서 정부는 국민이 본인의 행정정보를 본인이나 제삼자에게 바로 전송할 수 있게 하는 공공 마이데이터를 도입한 바 있다.

이에 손보협회는 보험 가입이나 보험금 지급 등에 필요한 행정 서류를 공공 마이데이터로 대체해 활용할 수 있도록 보험분야의 공공 마이데이터 도입을 추진한다.

손보협회 관계자는 "이에 발맞춰 행안부·신정원 등과 협업해 손보사에서 활용 가능한 공공 정보의 범위를 건의ㆍ확정하고 안전한 데이터 송·수신 체계를 마련하는 데 주력하겠다"고 강조했다.

손보협회는 헬스케어 부문에서도 손보사의 역할이 확대될 수 있게 제도 개선 등을 건의할 계획이다.

손보업계 또한 디지털 헬스케어 서비스를 추진 중이나, 가이드라인상 허용범위가 제한적인 탓에 서비스 개발에 한계가 있다는 평가다.

또 고령화 추세를 고려해 손보사에서 요양서비스 등 시니어케어 서비스가 활성화될 수 있도록 관련 규제 개선을 건의하고, 해외사례를 벤치마킹할 수 있도록 조사에 나서기로 했다.

손보협회는 "협회는 비의료기관이 제공할 수 있는 건강관리서비스의 범위를 확대하기 위해 복지부의 '비의료 건강관리서비스 가이드라인' 개정을 건의할 계획"이라고 덧붙였다.

jwon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

정원 기자

jwon@yna.co.kr