한국어

한국어 English

English(서울=연합인포맥스) 송하린 기자 = 저축은행업권의 다중채무액 증가율이 78%로 전체 금융업권 중에서 제일 높은 것으로 나타났다. 특히 소득수준과 신용도가 낮은 청년층과 노년층을 중심으로 빠르게 증가하는 등 부실 위험이 커지고 있다.

신용상 한국금융연구원 선임연구위원은 31일 '국내 금융권 다중채무자 현황 및 리스크 관리 방안' 보고서에서 "코로나19 팬데믹으로 인한 경기둔화, 저금리, 주식·가상자산 열풍 등으로 3개 이상 금융기관에서 대출을 받은 금융권 다중채무자와 이들의 1인당 채무액 규모가 크게 증가하면서 잠재부실 위험이 커지고 있다"고 말했다.

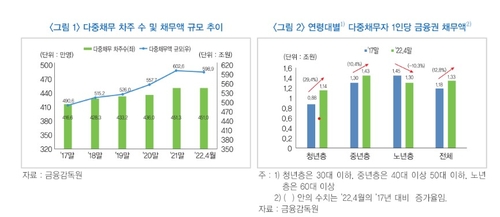

지난 4월 말 금융권 전체 다중채무자와 채무액 규모는 각각 451만명과 598조8천억원으로, 지난 2017년 말 416만6천명, 490조6천억원보다 8.3%와 22.1% 증가했다.

연령대별로는 30대 이하 청년층이 32.9%(39조2천억원) 증가한 158조1천억원에 달했다. 40~50대 중년층은 16.2%(51조2천억원) 늘어난 368조2천억원, 60대 이상 노년층이 32.8%(18조원) 증가한 72조6천억원이었다. 청년층과 노년층의 증가속도가 중년층보다 2배 이상 빠르다.

신 선임연구위원은 특히 고금리 제2금융권 다중채무가 빠르게 증가하며 차주의 소비여력을 위축시키고 상환부담을 높이고 있다고 진단했다.

금융업권별 대중채무액 증가율은 저축은행권이 78%로 가장 높았고 여전권(44.4%)과 은행권(30.5%)이 전체 증가율(22.1%)을 크게 상회했다. 상호금융권과 대부업권의 다중채무액은 각각 5.9%와 41% 감소했다.

저축은행업권에서는 지난 4월 말 노년층과 청년층의 다중채무자 수가 각각 9만5천명과 50만3천명으로 96.6%와 10.6% 급증했다. 채무액도 각각 2조1천억원과 11조1천억원으로, 78.1%와 71.1% 늘었다.

신 선임연구위원은 "장기간의 저금리로 인해 자산투자수요가 급증한 데다 정책당국의 은행권 가계대출 관리 강화로 인한 풍선효과가 작용한 것으로 보인다"며 "경기둔화로 인한 생계형 자금수요 증가도 원인으로 작용했다"고 봤다.

그는 "잠재부실 위험이 현재화되는 것을 예방하려면 채무자는 과도하게 자산시장에 유입된 채무자금을 조정할 필요가 있다"며 "금융기관은 자본과 대손충당금 등 손실흡수능력을 확충해야 한다"고 제언했다.

신 선임연구위원은 "제도적으로는 다중채무자의 신용대출과 일시상환대출을 중도 또는 만기도래 시 분할상환방식으로 전환해주는 등 프로그램 개발 노력이 계속돼야 한다"며 "저축은행·여전사 등의 고금리 상품을 다른 업권 또는 정책금융기관의 저금리 고정형금리상품으로 전환해주는 프로그램이 필요하다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

관련기사

송하린 기자

hrsong@yna.co.kr