한국어

한국어 English

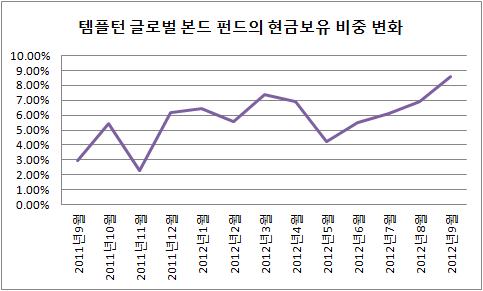

English26일 미국계 자산운용사 프랭클린템플턴사의 대표 채권펀드이자 원화채권에 집중투자하는 '템플턴 글로벌 본드 펀드(Templeton Global Bond Fund)'의 운용보고서를 보면 이 펀드는 듀레이션을 1.6 내외로 유지하면서 현금보유 비중을 2%에서 8%까지 확대하고 있다. 최근 아일랜드 국채 등 신용위험국에까지 투자를 늘린다는 보도와는 사뭇 다른 모습으로 해석되는 부분이다.

▲자료: 프랭클린템플턴, 연합인포맥스

이에 대해 한 자산운용사의 채권 딜러는 "듀레이션을 매우 짧게 유지하면서 만기 10년 이상의 장기채를 매수하면 그 규모의 세 배가량 만큼 단기채를 매도할 수밖에 없다"며 "이 과정에서 자연스럽게 현금보유 비중이 늘어난다"고 설명했다.

그는 이어 "올해가 전 세계적으로 금리하락기였는데, 이럴 때 자본수익(캐피탈 게인)을 많이 얻으려고 장기채를 집중매수하면서 중·단기채를 정리하는 전형적인 바벨전략으로 보인다"고 덧붙였다.

템플턴사가 고금리와 자본수익, 어느 측면에서든 장기채를 매수하면 우리나라의 단기채를 매도할 수 있다는 의미다. 최근의 롤오버가 지지부진한 까닭은 이와 무관하지 않을 수 있다고 앞선 딜러는 분석했다. 이미 외신보도 등을 통해 템플턴사는 아일랜드와 동유럽의 장기채를 매수하는 상황이고 펀드에서도 상위보유 종목으로 모습을 드러내고 있다.

▲템플턴 글로벌 펀드의 지난해 9월(왼쪽)과 올해 9월(오른쪽)의 상위보유종목 변화(자료: 프랭클린템플턴, 연합인포맥스)

현금보유비중을 늘리는 현상 자체가 채권에 대한 보수적인 시각을 반영한다는 의견도 있다. 다른 자산운용사의 채권 딜러는 "잔존 만기가 매우 짧은 채권을 투자할 수도 있는데 그대로 현금으로 쌓아놓는 것을 보면 벌만큼 벌고 지켜본다고도 할 수 있다"며 "위험자산 선호기에 무리할 필요가 없다는 뜻으로 해석된다"고 말했다.

이재형 동양증권 채권전략 수석연구원은 "템플턴 펀드 관련 자금의 채권투자는 외은지점들의 에셋스와프가 대다수인데 요즘 이 물량이 별로 없다"며 "내년에 전반적으로 외국인 수급에서 큰 기대를 하기 어렵다"고 전망했다.

앞선 자산운용사 채권 딜러는 "외국인 매수가 잠잠한 상태에서 시장의 가장 큰 손인 템플턴사의 매도가 나온다면 시장매수심리가 위축될 수 있다"고 예상했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr