한국어

한국어 English

English(서울=연합인포맥스) 고유권 기자 = 기업실사와 수요예측을 핵심으로 하는 회사채 발행시장 제도 개선안이 본격 시행된 지난해 한국투자증권이 발빠른 대응력을 통해 회사채 주관과 인수 부문을 모두 독식하면서 최고의 자리에 올랐다.

한국증권은 기업과 업종을 가리지 않고 가장 활발하게 채권 주관과 인수에 나서 국내 최고의 IB(투자은행) DCM(부채자본시장) 하우스 반열에 오르는 영광을 안았다.

한국증권에 이어 KB투자증권은 주관에서, 우리투자증권은 인수에서 각각 2위에 오르면서 회사채 발행시장의 강자로서의 면모를 보여줬다.

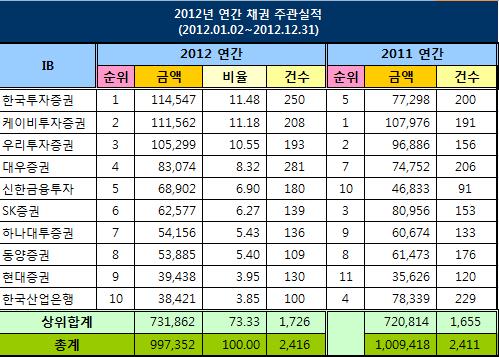

연합인포맥스가 2일 발표한 '2012년 자본시장 리그테이블'의 채권 주관ㆍ인수 실적(화면번호 8450)에 따르면 은행채를 제외한 실적에서 한국증권은 주관에서 11조4천547억원, 인수에서 8조7천770억원으로 모두 1위를 차지했다.

연합인포맥스가 채권 주관ㆍ인수 실적을 집계한 지난 2008년 이후 한국증권은 단 한번도 1위에 오른 적이 없었지만, 지난해는 확연히 달라진 모습이었다.

채권 주관에서는 11조1천562억원의 실적을 기록한 KB증권이 한국증권에 간발의 차이로 2위를 차지했고, 우리증권이 10조5천299억원으로 3위에 올랐다.

채권 주관 실적이 10조원을 넘긴 곳은 한국ㆍKBㆍ우리증권 세 곳밖에 없었다.

채권 인수에서는 지난해 이 부문 1위였던 우리증권이 7조7천746억원으로 한국증권에 이어 2위를 차지했고, 3위는 SK증권이 7조5천940억원으로 지난해와 같은 순위를 유지했다.

◇'끈끈한 기업네트워크' 주관사 3强 체제 = 채권 주관 실적에서는 한국ㆍKBㆍ우리증권의 3강(强) 체제가 확고했다. 이런 가운데서도 대우ㆍ신한금융투자ㆍSKㆍ하나대투ㆍ동양증권의 5중(中)이 치열한 경쟁을 벌이는 양상을 나타냈다.

회사채 발행시장 제도 개선안 시행으로 IB별 대응이 엇갈리는 모습이 나타나긴 했지만, 기업들을 잡기 위한 경쟁은 어느 때보다 치열했다.

한국ㆍKBㆍ우리증권에 이어 주관 실적에서 대우증권이 8조3천74억원으로 4위에 올랐다. 제도 변경 이후 다소 보수적인 스탠스를 유지하던 대우증권은 지난해 상반기까지 순위가 6위에 그쳤다.

하지만, 지난해 3분기 이후 우량 기업 위주로 적극적으로 주관 업무를 맡으면서 순위가 껑충 뛰어 3분기에 5위, 4분기에 3위로 올라섰고 작년 연간 기준으로 4위를 차지했다.

5위는 6조8천902억원의 실적을 낸 신한투자가 차지했고, 6위는 SK증권(6조2천577억원), 7위는 하나대투증권(5조4천156억원), 8위는 동양증권(5조3천885억원)이었다.

7위를 차지한 하나대투증권은 그동안 회사채 발행시장에서 존재감이 크지 않았던 IB 가운데 한 곳이었으나 제도 변경 이후 적극적으로 영업에 뛰어들어 순위를 크게 올렸다.

리테일의 강자인 동양증권은 8위에 그치면서 순위 변동이 미미했지만, 옛 명성을 회복하기 위한 치열한 노력을 해 왔다는 평가를 받았다.

리스크 관리를 강화하는 가운데서도 비우량물에 대한 발행 주관에 적극적인 모습을 보여 자금공급 중개처로서의 역할을 톡톡히 해냈다.

현대증권이 3조9천438억원의 실적으로 9위에 올랐고, 산업은행이 3조8천421억원으로 10위를 차지했다.

산은은 2009년 1위, 2010년과 2011년 5위와 4위를 차지하는 등 거의 매년 최상위 그룹을 형성해 왔으나 지난해에는 순위가 크게 내렸다.

민영화를 앞두고 시장 마찰 우려 등을 고려해 이전보다 적극적이지 않은 활동을 보인 탓이다. 산은이 지난해 인수한 채권 가운데 절반은 자산유동화증권(ABS)이었다.

◇채권 인수, 한국證 '빅점프'ㆍ우리證 '명성 여전' = 지난해 채권 인수 부문에서는 한국증권이 전년에 비해 순위를 네 단계나 치고 오르는 '빅점프'를 보여 1위를 차지했고 우리증권은 베스트 채권 하우스로서의 면모를 여전히 유지했다.

상위그룹을 형성했던 산업은행과 삼성증권은 순위가 크게 밀려나 대조적이었다.

지난해 5위에 그쳤던 한국증권은 적극적으로 주관 업무에 매진하면서도 인수에서도 치열한 모습을 보여 1위에 올랐다.

한국증권은 일반 회사채는 물론 카드채 등에 대한 인수도 적극적이었다. 일반 회사채의 경우 신용등급 'A+' 이상의 우량물에 대한 인수 비중을 높이면서 리스크 관리에도 신경을 쓰는 모습을 보였다.

한국증권이 좋은 성과를 낸 것은 커버리지(기업영업)와 프로덕트(실무), 세일즈(채권판매영업) 파트간 유기적인 조직적 융합과 맨파워가 만들어 낸 결과라는 게 IB 업계의 평가다.

2011년 1위였던 우리증권은 지난해에는 한국증권에 이어 2위에 그쳤지만 기존의 명성은 그대로 보여줬다.

강력한 기업 네트워크와 함께 뛰어난 실무 능력 등이 어우러지면서 톱티어(top-tier) 수준의 실적을 달성해 냈다.

SK증권은 뛰어난 소통력을 바탕으로 한 중개 능력으로 지난해에 이어 3위 자리를 지켰고, KB증권(7조4천953억원)은 뛰어난 세일즈 능력을 기반으로 인수에 적극성을 보여 순위를 두 단계나 높였다.

대우증권(6조7천845억원), 신한투자(6조4천942억원)는 산은과 삼성증권이 밀려난 자리로 치고 올라가면서 각각 5위와 6위를 차지했다.

지난해 2위였던 산은은 5조4천144억원으로 7위로 밀려났고, 작년 4위에 올랐던 삼성증권(4조4천390억원)은 9위에 그쳤다.

2011년에 10위에 올랐던 현대증권은 4조4천987억원의 실적으로 8위로 껑충 뛰었다.

10위는 4조4천165억원의 실적을 보인 하나대투증권이었다.

◇채권 인수규모 2년 연속 100조 돌파…회사채 줄고 ABS 급증 = 은행채를 제외한 채권 인수 규모는 다시 100조원 밑으로 내려섰다.

국내 IB들이 지난해 인수한 일반 회사채와 카드채, 캐피탈 할부금융, 기타금융, ABS 등 은행채를 제외한 채권 규모는 99조7천352억원으로 집계됐다.

2011년의 100조9천418억원 보다 1조원 가량 줄어든 것으로 1.2% 소폭 역성장했다.

하지만 2011년에 이어 100조원대에 근접하는 규모를 보임으로써 국내 채권시장의 성장세가 지속되고 있음을 보여줬다.

2008년 55조8천715억원이던 채권 인수 규모는 2009년에는 83조126억원, 2010년 83조2천657억원으로 크게 확대됐다.

그러나 채권 종류별로 발행 규모의 증감은 엇갈렸다.

일반 회사채는 2011년의 60조8천991억원에서 54조5천442억원으로 6조원 가량 줄었다. 회사채 발행시장 제도가 변경된 영향이 컸고, 하반기 들어 웅진사태로 인해 회사채 경색 현상이 확산한 탓도 있었다.

특히 신용등급 'AA-' 이상의 우량물 발행 규모가 2011년에 비해 10조원 가까이 줄어든 게 전체 발행 규모의 감소로 이어졌다.

가계부채 문제가 부상하고 정부의 카드사에 대한 규제로 카드채 발행도 줄었다. 2011년에는 13조9천2억원에 달했으나 지난해에는 10조7천310억원에 그쳤다.

이에 반해 ABS 발행을 급증했다. 통신사들이 단말기 할부대금채권을 거의 매달 유동화 한 영향이다.

지난해 ABS 인수 규모는 17조9천566억원으로 전년의 12조5천981억원에 비해 5조원 이상 늘었다.

SK텔레콤, KT, LG유플러스 등 통신 3사가 올해 단말기 할부대금채권을 유동화 해 발행한 ABS는 무려 10조원을 넘어섰다.

pisces738@yna.co.kr

(끝)

고유권 기자

pisces738@yna.co.kr