한국어

한국어 English

English▲ 이대로면 성장경로 이탈= 사령탑인 기획재정부 수뇌부는 추가경정예산편성에 따른 효과가 2.4분기에 나타나겠지만 기준금리를 더 낮춰 완화적인 분위기를북돋울 필요가 있다고 주장하고 있다.

기재부는 1.4분기 성장률이 전기대비 0.9%에 이르는 등 반등 조짐을 보이고 있지만 아직 성장경로를 회복하지못했다고 진단했다. 특히 소비 감소세가 심상치 않다는 게 기재부의 진단이다. 1분기 가계소비는 가구당 평균 254만3천원으로 지난해 같은 기간보다 1.0% 줄었다. 명목 소비지출이 감소하기는 글로벌 금융위기 직후인 2009년 1분기 이후4년만에 처음이다.실질소비 기준으로 2.4%가 줄어 3분기 연속 감소세를 이어갔다.

기재부는 소비감소에다 고용둔화까지 겹친 현재의 저성장 국면을 심각하게 받아들이고 있다. 빨리 탈출하지 않으면 성장경로에서 이탈할 수 있기 때문이다. 17조3천억원 규모의 추가경정예산을 긴급편성하고 금융통화위원회에 기준금리 인하를 촉구한 것도 이런절박함에서 비롯됐다.

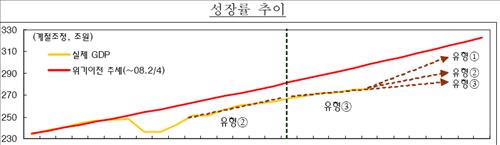

▲ 위기 후 최악 시나리오 조짐= 기재부는 글로벌 금융위기 등 대형 경제 충격 이후 성장 경로가 정책대응에 따라세가지 유형으로 나타난다고 소개했다.

< 글로벌 위기 등 경제충격 이후 성장경로의 세가지 유형>

위기 이후 일정기간 높은 성장률을 기록해 추세를 회복하는 유형으로 대표적인 사례가 1994년 데킬라 파동을 겪은 이후 멕시코다. 멕시코는 단기간에 성장 경로를 회복하는 데 성공한사례로 꼽힌다.

다음으로 성장률을 회복하기는 했지만GDP 추세수준이 하락하는 경우로 1997년 외환위기 이후 우리나라가 대표적인 사례다.

마지막으로 성장률과 GDP가 모두 하락하는 경우로 1997년 바트화 파동 이후 성장경로를 회복하지 못하고 있는 태국이 대표적인 사례다.

<유럽 재정위기 이후 두번째에서 세번째 유형으로 전락할 조짐인 우리나라>

문제는 최근 우리나라 경제가 유럽 재정위기 이후 마지막 유형으로 전락할 조짐을 보이고 있다는 점이다. 위험 기피 성향에 따른 투자 저하,구조적인 실업 증가 등으로 잠재성장률이 하락하면 마지막 유형으로 전락한다. 설비투자는 2012년 2분기 이후 4분기 연속 감소했고 건설투자는 2010년부터 3년 연속 감소세다. 투자저하에 따른 잠재성장률 하락이 이미 진행되고 있는 셈이다.

▲물가는 금리 더 내리라는 시그널= 당분간 잠재성장률 이상인 분기별1%대의 성장을 이어가야 첫번째나 두번째 유형으로 복귀할 수 있다. 그나마 물가가 안정적이라 다행이다. 물가는 소비 부진에다 국제유가 등 공급요인도 안정적인 흐름을 이어가고 있어 지난해 11월 이후 1%대에머물러 있다. 물가만 보면 안정적이라기 보다 수요 부진을 반영하는 패턴이다. 금융통화위원회가 연 2.50%인 한국은행 기준금리를 더 내려서라도 수요를 자극해야 하는 이유를 물가에서도 찾을 수 있다. 우리에게 남은 시간이 많지 않으며, 빨리 성장동력을 회복해야 한다는 주장이 나오는 이유다.

(정책금융부장)

neo@yna.co.kr

(끝)