한국어

한국어 English

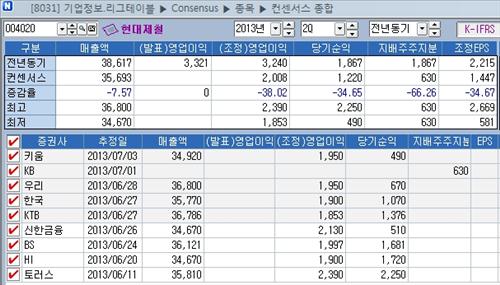

English9일 연합인포맥스 컨센서스에서 최근 1개월간 발표된 9개 증권사의 전망보고서를 집계한 결과 현대제철은 올해 2분기에 연결기준 3조5천693억원의 매출액과 2천8억원의 영업이익, 1천220억원의 당기순이익을 거둘 것으로 추정된다.

매출액은 지난해 같은 기간보다 7.57% 감소에 그치겠지만, 영업이익(조정 영업이익 기준)과 당기순이익은 각각 38.02%, 34.65% 급감한 수준이다.

고로사업 부문에서 C열연 가동 정상화로 전분기대비 판매량이 50만t 증가했지만, 철광석과 원료탄의 투입원가가 약 2만원 상승한 반면에 열연과 후판의 평균판매단가(ASP)가 1만~2만원 하락해 실적 개선을 제한한 것으로 분석된다.

또한 전기로사업 부문에서도 계절적 성수기에도 철근과 형강의 ASP가 각각 1만5천원과 2만5천원 하락해 롤마진이 축소될 것으로 보인다.

다만, 영업외손익에서 지난 4월 현대카드 지분 매각익 1천752억원 중 1천억원이 반영돼 외화 관련 손실영향을 만회할 것으로 전망된다.

김창호 키움증권 연구원은 "애초 판매량 호조와 재고량 감소로 2분기 철근 가격은 동결될 것으로 예상했지만, 지난 5월 철근 출하가격이 t당 2만원 인하됐다"고 설명했다.

최문선 한국투자증권 연구원은 "성수기에 제품가격이 하락한 것이 예상보다 낮은 이익의 원인"이라고 평가했다.

한편, 현대제철은 오는 3분기에도 실적 개선을 이루지 못할 것으로 예상된다. 비수기 진입과 B열연 보수공사로 영업이익이 감소할 수 있기 때문이다.

김창호 연구원은 "철근가격이 3분기에도 t당 1만원 가량 하락할 것으로 추정된다"며 "열연강판 역시 비수기 영향으로 가격 반등이 이뤄지기 어려울 것"이라고 평가했다.

최문선 연구원은 "현대제철은 B열연 생산능력을 300만t에서 325만t으로 늘리기 위한 보수작업을 8월말까지 진행할 예정"이라며" 생산량이 5% 감소할 것"이라고 내다봤다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr