한국어

한국어 English

English9일 연합인포맥스가 최근 1개월 사이에 나온 10개 증권사의 실적 전망 보고서를 집계해 실시한 컨센서스(화면 8031)에 따르면 IFRS 연결 기준으로 포스코의 지난 2분기 매출액은 15조4천974억원, 영업이익은 8천606억원으로 예상됐다.

이는 작년 같은 기간보다 매출액과 영업익 모두 각각 6.0%, 32.7% 하락한 것이다.

특히 영업이익은 지난 4분기부터 3분기 연속으로 1조원에 미치지 못할 것으로 전망됐다.

<포스코의 2분기 실적 컨센서스 화면(8031)>

작년 한 해 악화된 대외여건 탓에 고전했던 포스코는 올해 들어서도 수익성이 아직 본격적으로 회복되지 않은 모습이다.

시장 수요가 회복되지 않은 상황에서 중국 업체들의 대규모 생산으로 수급 불균형이 이어진데다, 원료값 상승과 판매가격 부진이 계속됐기 때문이다.

염동연 아이엠투자증권 연구원은 "여전히 높은 수준의 가동률을 보이는 중국 철강생산으로 공급초과 요인이 지속됐다"고 분석했다.

또, 광양제철소 고로 개보수와 열연 2개 라인 대수리로 판매량 감소폭이 더 커진 것으로 보인다.

심혜선 KTB투자증권 연구원은 "2분기 판매량은 전년 동기보다 6.5%, 전분기보다 1.4% 감소했을 것"이라고 추정했다.

한편, 포스코의 수익성은 오는 3분기에도 살아나지 못할 것으로 예상됐다.

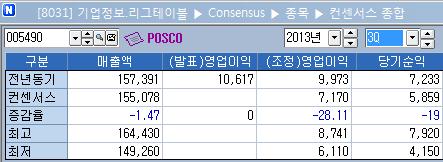

연합인포맥스 컨센서스가 최근 1개월 내 나온 9개 증권사 예상치를 집계한 결과에 따르면 오는 3분기 매출액은 15조5천78억원, 영업익은 7천170억원을 기록할 것으로 전망됐다.

이는 작년 같은 기간보다 매출과 영업익이 각각 1.5%, 28.1% 줄어드는 것이다.

특히 3분기에도 공급초과와 수요부진에 따른 불확실성이 이어지면서 영업익은 4분기 연속으로 1조원을 밑돌 것으로 전망됐다.

<포스코의 3분기 실적 컨센서스 화면(8031)>

특히 환율상승에 따른 원가율 상승과 t당 원재료 상승 등이 수익성 저하에 영향을 미칠 것이란 분석이다.

염동연 연구원은 "3분기에는 투입 원재료가가 t당 1만5천~2만원 상승할 것"이라며 "2분기 말의 원화 약세가 3분기 원재료 매입원가에 추가로 부담을 줄 수 있다"고 설명했다.

yujang@yna.co.kr

(끝)

장용욱 기자

yujang@yna.co.kr