한국어

한국어 English

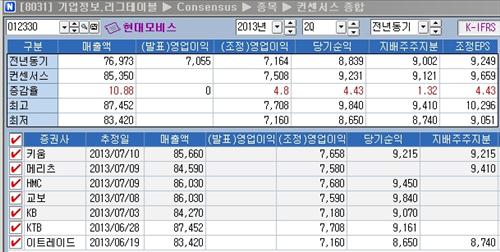

English11일 연합인포맥스 컨센서스(화면 8031)에서 최근 1개월간 발표된 7개 증권사의 전망보고서를 집계한 결과 현대모비스는 2분기에 8조5천350억원의 매출액과 7천508억원의 영업이익, 9천231억원의 당기순이익을 달성했을 것으로 추정됐다.

이는 지난해 같은 기간과 비교해 매출액은 10.88%, 영업이익(조정 영업이익 기준)과 당기순이익은 각각 4.8%와 4.43% 증가한 수준이다.

현대모비스는 현대ㆍ기아차의 글로벌 판매 증가효과로 모듈부문에서 사상 최대 매출을 기록할 것으로 예상된다. A/S사업부문에서도 신규 설립된 해외부품창고의 재고확보와 현대ㆍ기아차의 주말특근 재개로 외형성장이 나타날 것으로 기대된다.

이현수 키움증권 연구원은 "특히 중국 자동차 판매 증가로 반조립제품(CKD) 매출확대에 따른 수익성 개선이 이뤄질 것"이라고 설명했다.

현지 화폐로 결제하는 현대모비스 해외법인의 특성상 신흥국 환율 약세에 따른 수익성 악화 우려가 있지만, 매출 증가와 달러-원 환율 상승이 이를 만회할 것으로 보인다.

이명훈 HMC투자증권 연구원은 "올해 2분기 인도와 러시아, 체코 등의 화폐 절하폭이 작년보다 작다"며 "반면에 매출증가율과 달러-원 환율 상승폭은 커 영업이익률이 개선될 것"이라고 분석했다.

다만, 현대라이프 최대주주인 현대모비스는 금융사업부문에서 약 150억원 가량의 적자를 지속할 예정이다. 현대라이프 영업 정상화를 위한 인프라 구축에 비용 지출이 이어지고 있기 때문이다.

현대모비스는 하반기에도 실적 호조를 유지할 것으로 전망된다.

현대ㆍ기아차의 안정적인 생산량 증가에 힘입어 모듈부문 성장이 지속되고 인프라 구축이 마무리되면 금융부문의 적자폭이 축소돼 수익성 개선에 기여할 수 있다. 또, 현대ㆍ기아차의 글로벌 운행대수가 꾸준히 증가해 A/S부문도 마진 회복세를 보일 것으로 예상된다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr