한국어

한국어 English

English국내외 전문가들은최근 경제금융 상황을 고려하면 국내 증권사가 조만간 대규모 피합병,폐업 등의 퍼펙트스톰에 노출될 가능성이 높다고 주장했다.

<성장률 둔화세에 따라 저금리 기조가 고착화되고 있는 한국>

< 가계부채 증가와 인구고령화로 저성장 기조 굳어지는 한국>

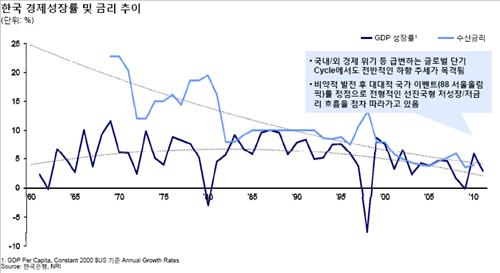

▲ 일본을 너무 닯은 경제 구조= 전문가들은 국내 증권사가 어떤 리스크에 노출됐는지보려면 이웃일본의 경우를 참고할 필요가 있다고 설명한다. 일본은 성장률 둔화에 따른 저금리 기조 고착화,인구 노령화,소비부진 등 우리나라가 직면한 성장 침체를 먼저 겪은 나라이기 때문이다.

일본은 엔고에 따른 버블이 사라지면서 장기복합 불황을 겪은 탓에 제로금리 수준의 저금리 기조가 10년 이상 지속됐다. 장기간 지속된 저금리 기조는 가계의 자산운용 여력 저하로 이어졌고 증권업 리테일 부문에 직격탄으로 작용했다.

한국도 일본의 전철을 그대로 답습하고 있다. 과도한 가처분소득 대비 가계대출 비율이 2011년 기준으로 164%에 육박하는 등급격하게 상승하면서 소비부진의 그늘이 한국경제에도 깊게 드리우기 시작했다. 증권사 리테일 파트의 주요 고객인 가계는 또 다른 위험에 봉착했다. 부동산 버블이 꺼지면서 역자산효과가 가시화되면서 부채 상환 압박까지 받고 있기 때문이다.증권사 지점의 주요 고객인 가계가 다시 증권투자로 돌아오기는 너무 멀리 왔다는 게 전문가들의 의견이다. 한국은 경제활동 인구가 2016년부터 줄어드는 등 인구고령화 패턴까지 일본을 닮아가고 있어 가계 중심의 주식투자가 좀처럼 살아나기 어려울 것으로 점쳐지고 있다.

▲일본 증권사 24%는 사라져= 노무라증권에 따르면 일본은 부동산 버블 붕괴가 지속된 1996년 이후 10년간 무려 85개의 증권사가 도산하거나 폐업했다. 일본은 현재 268개에 이르는 크고 작은 증권사가 아직 영업중이다. 어림잡아 무려 24%에 이르는 증권삭 업황 부진 등으로 사라진 셈이다. 일본 증권사가 도산 혹은 피합병된 가장 큰 이유는 수수료율의 급락에서도 찾을 수 있다. 1993년가지 60bp에 이르던 수수료율은 1999년 36.5bp로 하락했다. 2000년 들어 위탁매매수수료(중개수수료) 자율화 정책이 시행되면서 일본 증권사의 수수료율은 14.9bp 수준으로 반토막났다.

국내 증권사도 중개수수료 수입 측면에서 이를 답습하고 있다. 2001년까지 19.5bp 수준이던 수수료율은 2010년 12.1bp 수준으로 떨어지고 지난해에는 급기야 9.3bp 를 기록하는 등 한자릿수로 떨어졌다. 하루 평균 거래량도 5조원으로 예년의 절반 수준이다.

▲ 주특기 못살리면 대형 증권사도 장담 못해= 국내에는 아직 60개가 넘는 크고 작은 증권사들이 비슷비슷한 영업형태를 가지고 천수답 영업을 거듭하고 있다. 퍼펙트 스톰이 왔을 때 대형 증권사라고살아남을 수 있다고 장담할 수 없다. 한달 평균 5천만원~1억원의 적자를 보고 있는 지점망을 많이 가진 대형증권사가 빙하기 공룡처럼 먼저 동사할 수도 있기 때문이다.

증권사 3대 업무는 브로커리지(brokerage) ,IB(Investment Bank),딜링(dealing)이다. 주식, 채권, 선물 옵션 거래로 중개 수수료 수익을 올리는 브로커리지(brokerage) 업무에 주특기를 가지거나 기업공개,유가증권 상장,유상증자 등 기업이 증권시장을 통해 자금 창출할 수 있도록 도와 주고 수익을 챙기는IB(Investment Bank) 를 특화해야 살아 남는다. 아니면 자기자본을 통한 자기매매로 매매 수익을 챙기는 딜링(dealing) 이라도 잘해야 된다. 올해 상반기 증권사 성적표를 보니 뭐하나 똑 부러지게 잘하는 증권사를 찾아보기 어렵다.(정책금융부장)

neo@yna.co.kr

(끝)