한국어

한국어 English

English김태섭 주택산업연구원 연구위원은 6일 국토연구원이 주최한 '주택임대차시장 진단과 정책효과' 세미나에서 '민간 임대사업에 대한 진단과 개선방안'을 발표했다.

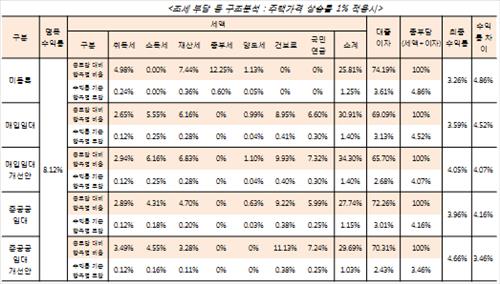

보고서에 따르면 집값이 약 2억7천만원인 집 6개를 10년간 임대사업하면서 임대사업자로 등록하지 않으면 주택가격이 1% 오를 때 수익률은 연 3.26%로 나왔다.

반면 매입임대로 등록하면 3.59%로 수익률이 상승한다. 재산세와 소득세 등의 감면 폭이 커진 2.26 임대차 선진화 방안을 적용할 때는 4.05%까지 올랐다.

아울러 시세보다 낮게 임대료를 책정해야 하는 준공공임대로 등록하면 수익률이 3.95%, 2.26 임대차 선진화 방안으로는 4.66%까지 수익률이 뛰었다.

이는 주택임대사업을 등록하지 않으면 소득세와 건강보험료, 국민연금을 내지 않지만 대신 취득세와 재산세, 양도세 등의 혜택을 받을 수 없기 때문이다.

이번 분석에서 매입임대업자의 평균 주택보유수 6가구로 고려됐다. 3가구는 기존 주택을 사들이고, 나머지는 신규 분양받는 것으로 가정했다. 또 보증금 5천400만원, 임대료 65만원, 대출금리 연 4% 등을 전제로 삼았다.

또 매입임대의 경우 재산세는 25~50%, 소득세는 20% 감면받을 수 있다. 양도소득세는 공제율이 최대 40% 수준이다. 취득세는 85㎡ 이하를 분양받을 때에는 감면혜택이 있다.

한가구당 1억5천만원까지 주택기금대출을 받을 수 있는 부분이 큰 장점으로 분석됐다. 매입임대의 대출금리는 연 3%, 준공공 임대는 2.7%로 금융권 대출 4%보다 저렴하게 자금을 조달할 수 있기 때문이다.

김태섭 연구위원은 "매입임대와 준공공 임대 모두 현재의 조세·금융지원에서는 미등록보다 사업성이 0.7%포인트 높고, 2.26방안으로는 사업성이 1~1.5%포인트 개선돼 정책효과가 있는 것으로 분석됐다"고 설명했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr