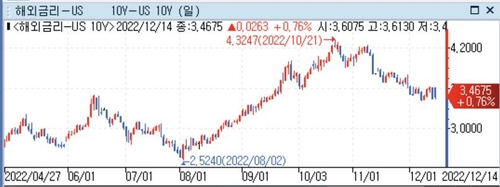

(뉴욕=연합인포맥스) 정선영 특파원 = 미국 연방준비제도(Fed·연준)의 금리인상이 이어지고 있지만 채권시장에서 미 10년물 국채수익률은 하락세를 보이고 있다.

13일(현지시간) 월스트리트저널(WSJ)에 따르면 미 연준이 이미 12월에 50bp 금리 인상 계획에 대한 신호를 보냈지만 10년물 미 국채수익률은 최근 하락세를 보였고, 앞으로 어떻게 될지도 예측하기 어려운 상태다.

10년물 미 국채수익률은 기업, 소비자의 차입 금리를 좌우하는 벤치마크 금리로, 미국 경제에서 중요한 역할을 한다.

이에 미 연준이 올해들어 금리인상을 본격적으로 시작하면서 10년물 미 국채수익률도 오름세를 보였다.

채권수익률은 미국 단기금리에 대한 투자자들의 기대가 반영되므로, 금리인상 기조는 10년물 미 국채수익률을 끌어올린 주된 요인 중 하나였다.

하지만 최근 10년물 미 국채수익률은 연준의 금리인상에도 하락세를 보이고 있다.

제롬 파월 미 연준의장이 지난 9월에 예상한 것보다 최종 금리가 더 높아질 수 있다고 언급했음에도 10년물 수익률은 하락했다.

인플레이션 상승세가 둔화되면서 10년물 미 국채수익률은 점점 더 내렸다.

이날 발표된 11월 소비자물가지수(CPI)는 전년대비 7.1% 상승해, 월가 예상치인 7.3%를 밑돌았다.

WSJ는 10년물 수익률이 연준의 금리인상에 어떻게 반응할지 예측하는 데 투자자들의 어려움이 크다고 보도했다.

만약 연준이 인플레이션 우려를 강조하면서 매파적 메시지를 낸다면 10년물 수익률이 오를 수 있다.

하지만 미 연준의 금리인상으로 경제가 위축될 수 있고, 내년에 연준이 경로를 바꿔서 금리를 빠르게 인하할 것이라고 투자자들이 생각한다면 10년물 수익률은 하락한다.

10년물 국채수익률이 이처럼 하락세를 보이는 것과 달리 2년물 단기 국채수익률은 오르면서 장단기 국채수익률 스프레드 역전폭은 더욱 확대됐다.

10년물과 2년물 금리 역전폭은 41년 만에 최대폭을 기록했다.

이는 경기 침체 우려를 자극하면서 10년물 국채수익률은 또 다시 하락시키는 요인으로 작용했다.

WSJ는 장기 채권수익률 하락은 연준이 연간 인플레이션을 2%대로 되돌리는 것을 부분적으로 어렵게 만들 수 있다고 지적했다.

파월 의장은 올해 단기 금리상승 기대가 높아지면서 채권수익률이 오른 점이 실제 연방기금 금리가 오른 것보다 인플레이션과 싸우는데 더 많은 역할을 한 것으로 언급하기도 했다.

따라서 최근의 10년물 국채수익률 하락은 금리 인상 기대를 크게 누그러뜨리는 요인이 될 수도 있는 셈이다.

WSJ는 일부 애널리스트들은 이처럼 10년물 수익률이 하락세를 보인 것이 너무 명백하게 금리인상 속도를 늦추겠다고 한 연준의 결정 때문으로 분석한다고 전했다.

불필요한 경기 침체 위험을 방지하기 위해 앞으로 더 작은 금리인상 폭을 가져갈 것이며, 내년에도 계속 유지하겠다고 연준 당국자들이 밝힘으로써 장기 미 국채수익률 하락을 이끌었다고 봤다.

인플레이션이 완화되면서 차츰 경기 침체 위험이 커질 것이라고 보는 공감대도 확대됐다.

아울러 장단기 수익률 곡선이 더 역전되면 연준은 단기 금리를 높여서 장기 수익률을 끌어올려야 할 것이라고 WSJ는 지적했다.

그 과정은 투자자들이 연준의 예측을 받아들이는 것보다 더 오래 걸릴 것이라고 봤다.

도널드 엘렌버거 페더레이티드 에르메스 수석 포트폴리오 매니저는 "문제는 인플레이션이 하락하고, 경기 침체 위험이 높아지는 상황에서 파월의 발언이 매파적으로 들리면 일드커브 역전폭이 더욱 커질 것이라는 것"이라며 "파월이 단기 금리를 올릴 수 있지만 장기 금리를 올리는 것은 점점 더 어려워질 것"이라고 말했다.

syjung@yna.co.kr

(끝)