한국어

한국어 English

English이슈가 선반영된 데다 수요가 생각보다 크지 않고, 수요 감소에 맞춰 발행도 줄어들 것으로 예상되기 때문이다.

5일 채권시장에 따르면 금융당국은 지난달 공개한 고위험 금융상품 투자자 보호 강화를 위한 종합 개선방안에서 원금 20% 이상 손실 가능성이 있는 금융투자상품 중 구조가 복잡한 것을 '고난도 금융투자상품'으로 지정하고, 이 가운데 사모펀드와 신탁상품을 내년부터 은행이 판매할 수 없게 했다.

이에 따라 채권시장에서는 여전채 수요가 급감할 것이란 관측이 많았다.

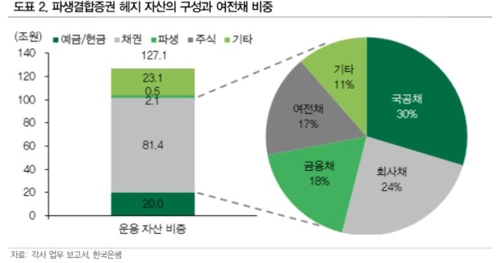

주가연계증권(ELS)과 기타파생결합증권(DLS)을 발행하는 증권사들은 주요 헤지 수단으로 상대적으로 금리가 높은 여전채를 매입하는데, 운용 규모가 작아지면 이러한 수요 감소가 불가피하기 때문이다.

DB금융투자는 내년 증권사의 ELS와 DLS 헤지 목적 여전채 수요를 17조 원 정도로 추정했다.

현재 파생결합증권 잔액(117조4천억 원)의 헤지 자산 중 채권 비중(81.4%)과 여기서 여전채가 차지하는 비중(17%)과 내가격 상태의 ELS 실질만기(0.8년) 등을 고려한 값이다.

내년 여전채 발행 예상 물량(약 50조 원) 대비로는 30% 정도에 달한다.

이혁재 DB금융투자 연구원은 "최악을 가정해도 기존 여전채 시장의 30%였던 수요가 0%로 감소하고, AAA채권 대비 스프레드는 10~15bp 정도 확대될 것이다"며 "다만 수급 우려가 지난 9~10월 일부 선반영된 측면이 있는 만큼 향후 영향은 더욱 줄어들 수 있다"고 설명했다.

이 연구원은 "규제를 피할 수 있는 원금보장상품 확대, 기초 주가지수의 흐름이 긍정적인 점, 저금리 시기 대안 상품 수요 등을 고려할 때 파생결합증권과 관련한 여전채 수요 감소 영향은 적다"고 말했다.

수요에 맞춰 여전채 발행이 줄 것으로 예상되는 점도 시장 충격이 크지 않을 것으로 보는 배경이다.

전혜현 KB증권 연구원은 "HSCEI를 기초자산으로 한 파생결합증권 자율규제가 이뤄졌던 2016년 3분기, 주식시장이 호조를 보였던 2017년 하반기를 보면, 파생결합증권 잔액이 감소하자 여전채 순 발행이 크게 줄었다"며 "이번에도 발행을 줄여 시장 영향 축소 노력을 기울일 가능성이 높다"고 설명했다.

김은기 삼성증권 연구원은 "저금리 시기에 대표적인 중위험 중수익 상품인 파생결합증권의 수요를 고려할 때 급격한 발행 감소보다는 원금보장형의 판매 확대 등 상품 비중이 변화할 것"으로 전망했다.

[파생결합증권 헤지 자산의 구성과 여전채 비중, 출처:DB금융투자, 각 사 업무 보고서, 한국은행]

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 31분에 서비스된 기사입니다.