한국어

한국어 English

English전문가들은 유출이 멈추긴 했지만, 낮은 국내 채권 금리와 원화 약세 조짐 등을 고려하면 자금의 재유입을 기대하기는 당분간 어려울 것이라고 진단했다.

◇너도나도 자금 뺐던 1월…2월은 아직 차분

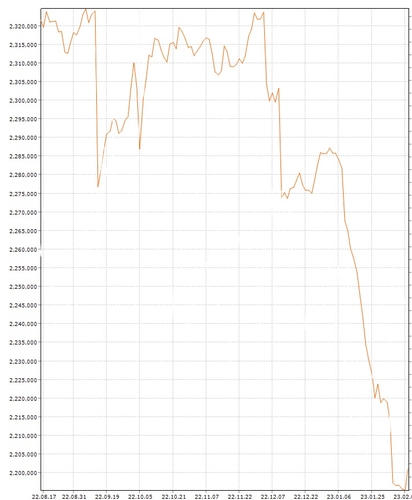

14일 연합인포맥스의 금감원 외국인 국내 상장채권 잔고(화면번호 4576)에 따르면 지난 10일 기준 외국인의 원화채권 보유액은 약 220조 원을 기록했다.

지난달 말 약 222조 원에 비해 2조 원가량 감소했다. 하지만 지난 3일 219조 원대로 감소했다가 소폭 늘어나는 등 월초 이후에는 큰 변화가 없다.

특히 2월2일 1조7천억 원가량의 외국인 보유 통안채 만기 이후에는 소폭 순매수 움직임이 나타나는 중이다.

지난 1월까지 휘몰아친 순유출 양태가 진정 국면에 접어든 셈이다. 한국은행에 따르면 1월에는 월간 기준 사상 최대 규모인 약 53억 달러 자금이 채권시장에서 순유출된 바 있다. 지난해 12월에도 27억 달러가량이 빠져나갔다. 두 달 합쳐 80억 달러를 넘는다.

유출 주체는 다양했다. 민간 투자기관 외에도 BIS와 ADB 등 국제기구와 싱가포르 등 주요국 중앙은행 및 국부펀드 등이 일제히 보유 잔액을 줄인 것으로 파악된다.

주요 원인은 재정차익거래의 축소로 풀이된다. 최근 3년 스와프베이시스(CRS-IRS)가 사상 처음으로 플러스(+)로 전환되는 등 재정거래를 하면 오히려 손해를 보는 구도가 형성됐다. 3개월 등 단기 차익거래유인도 역마진 구간을 오르내리는 중이다.

이에따라 국제기구 등 공공자금 중에도 차익거래를 활발하게 하는 주체들이 주로 자금을 빼간 것으로 추정된다.

지난해 가팔랐던 달러 강세로 자국 통화 방어를 위해 외환보유액을 사용한 신흥국 중앙은행의 이탈 양상도 가세했다.

◇유입 유인 없어…금리차 등 불안 요인 여전

전문가들은 가팔랐던 자금 유출 흐름이 멈췄지만, 순유입으로 전환될 가능성은 당분간 크지 않다고 봤다.

원화 채권을 살 만한 유인이 많지 않은 셈이다. 우선 금리 수준이 미국 등 다른 주요국 채권에 비해 낮다. 단적으로 우리나라 기준금리가 미국보다 1.25%포인트나 낮은 상황이다.

최근 국채금리가 반등하면서 연초에 비해서는 가격 메리트가 다소 생겼지만, 이 역시 다른 나라 금리 반등 폭에 비해 크지 않다. 미 국채 10년 금리는 연초 3.38%까지 내렸다가 최근에는 3.7% 부근으로 반등했다. 반면 우리나라 국채 10년물 금리는 현재 3.4% 수준이다. 3년물 국채의 경우 미 국채 4.2%가 넘지만 우리나라는 3.4%다.

차익거래 유인도 여전히 좁다. 3개월물 기준 내외금리차(라이보 3개월-CD)에서 스와프레이트를 뺀 차익유인은 15bp에 그친다.

원화의 강세 기대도 후퇴한 상황이다. 달러-원 환율은 1월 말 1,210원대로 내리기도 했지만, 미국의 1월 고용지표 발표 이후에는 급반등하며 1,270원대로 올라섰다. 지난해 말보다 높은 수준이다.

환차익을 기대한 채권 매수 세력이 유인될 요인도 크지 않은 셈이다.

이르면 3월도 가능할 것으로 예상됐던 세계국채지수(WGBI) 선진국지수 편입도 미뤄질 수 있는 상황이다.

추경호 경제부총리 겸 기획재정부 장관은 최근 3월 WGBI 편입 승인은 "기술적, 물리적으로 굉장히 촉박하다"고 말했다.

채권시장의 한 딜러는 "금리도 우리가 낮고 원화가 재차 약세 압력을 받는 데다, 3월 WGBI 가입도 무리인 것으로 보인다"면서 "국내 채권 매수세가 유입될 유인 자체가 많지 않다"고 말했다.

그는 "오히려 연준이 지속해서 금리를 올리면 금리차 역전에 따른 자금 유출 우려가 더 커질 수 있다"고 지적했다.

jwoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 11시 03분에 서비스된 기사입니다.

오진우 기자

jwoh@yna.co.kr