한국어

한국어 English

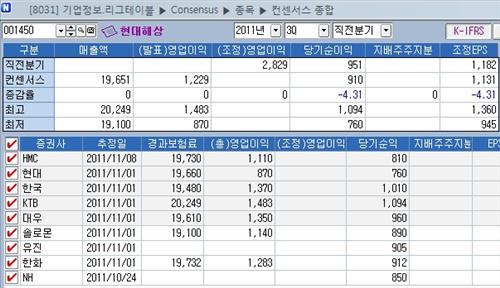

English23일 연합인포맥스가 최근 2개월간 증권사들의 전망치를 집계한 결과 현대해상의 3분기 당기순이익은 910억원으로 추정됐다. 이는 직전분기 951억원과 유사한 수준이다.

KTB투자증권이 1천94억원으로 가장 높게 예상했고 현대증권은 760억원으로 가장 낮게 제시했다.

<연합인포맥스 컨센서스 종합(화면번호 8031)>

증시 전문가들은 현대해상이 보험효율 지표 개선과 높은 신계약 성장률을 바탕으로 양호한 실적을 지속하는 것으로 풀이했다.

박선호 메리츠종금증권 연구원은 "퇴직금 누진제 폐지와 판매비 제한제도로 사업비 하락이 본격화되고 있다"며 "12조원을 웃도는 운용자산을 통해 투자영업이익 증가와 재물보험 등을 통한 신상품 판매 호조도 실적에 긍정적"이라고 분석했다.

특히 현대해상의 경우 타 손보사 대비 견조한 장기보험 성장률이 펀더멘털 개선에 주요한 역할을 차지했다.

장효선 삼성증권 연구원은 "현대해상의 장기보험 성장률은 2001년 이후 4.1배 성장해 동부화재와 삼성화재의 3.9배, 3.3배보다 높았다"며 "상반기까지의 누적 보장성 신계약 금액은 472억원으로 삼성화재의 70.9%, 동부화재의 140.5%에 달하는 수준"이라고 설명했다.

그는 또한 "운용자산 포트폴리오에서 높은 채권비중과 낮은 주식비중으로 최근 주식시장의 부진에도 투자영업부문에서 선방하고 있다"며 "해외채권과 부동산 PF 잔고 역시 2천900억원과 90억원에 불과해 손보사 중 가장 안정적"이라고 덧붙였다.

현대해상의 채권비중은 2010회계연도 기준 50.3%로 삼성화재(40.5%)와 동부화재(32.9%)보다 높았다. 주식비중도 3.5%로 삼성화재와 동부화재의 8.5%, 7.0%보다 낮았다.

정길원 대우증권 연구원은 "손해율의 구조적 안정화로 보험영업부문이 투자영업 부문의 이익을 훼손하지 않고 있다"며 "사업비와 손해율을 합한 합산비율도 100%를 넘지 않을 것"이라고 평가했다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr