한국어

한국어 English

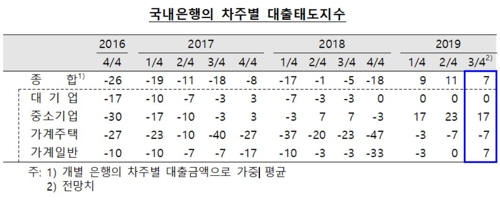

English한국은행이 4일 발표한 '금융기관 대출행태서베이 결과'에 따르면 3분기 국내 은행의 대출 태도지수는 가계주택 담보대출이 -7, 중소기업과 가계일반이 각각 17과 7을 나타냈다. 대기업은 0이었다.

지수가 플러스(+)면 대출태도 완화, 마이너스(-)는 반대를 나타낸다.

은행의 대출 태도는 가계에 대한 일반대출의 경우 우량차주에 대한 신용 대출을 중심으로 소폭 완화되는 반면 주택담보대출에 대해서는 규제 영향이 이어지면서 강화될 것으로 조사됐다.

국내은행의 중소기업에 대한 대출 태도는 법인대출을 중심으로 완화될 전망이다. 정부의 중소기업 금융지원 활성화 정책과 가계대출 규제 강화에 따른 우량 중소기업 확보 경쟁 때문이다.

신용위험은 기업과 가계 모두 증가할 것으로 예상됐다.

올해 3분기 국내 은행의 차주별 신용위험지수는 대기업이 7, 중소기업은 23, 가계는 7로 나타났다.

기업의 신용 위험은 대내외 여건의 불확실성 확대에 따른 것이다. 중소기업의 경우 실적 부진 등에 따른 채무상환능력 약화로 신용위험에 대한 경계감이 높은 수준을 나타낼 전망이다.

가계의 신용위험 증가는 고용상황 부진, 소득 개선 지연 등의 영향이다.

은행의 3분기 대출수요지수는 대기업이 0, 중소기업 17, 가계주택 7, 가계일반이 13으로 나타났다.

중소기업의 대출 수요는 대내외 불확실성 증대에 대비한 여유자금 확보 필요성, 운전자금 수요 등으로 증가할 것으로 보인다.

가계 대출수요 증가는 주택담보대출의 경우 신규아파트 입주 물량 확대 등 요인이 있고, 일반대출은 시장금리 하락의 영향 등으로 증가할 것으로 예상됐다.

한편, 비은행금융기관의 대출태도는 모든 업권에서 강화될 전망이다.

상호금융조합과 신용카드회사의 대출 태도 지수는 각각 -6, -19였다.

연체율 상승에 대비한 여신건전성 관리 강화, 총부채원리금상환비율(DSR) 관리지표 적용 본격화 등의 영향이다.

생명보험회사는 -7이었다. 생명보험사는 부동산경기 둔화 가능성 등에 대비해 여신건전성 관리 목적으로 대출 태도를 강화할 것으로 조사됐다.

비은행금융기관 차주의 신용위험은 모든 업권에서 상승했다.

중소 자영업의 수익 악화 가능성, 일부 지역의 주택가격 하락에 따른 담보가치 감소 우려 등 요인 때문이다.

대출수요 전망도 모든 업권에서 줄어들었다. 주택매매거래 감소 지속, 부동산업 등 자영업자의 투자 부진, DSR 비적용 업권으로의 대출수요 이동 가능성 등 요인이 작용했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 12시 00분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

한종화 기자

jhhan@yna.co.kr