총 위험액 90조원 육박…대체투자는 소진율 80%

(서울=연합인포맥스) 진정호 기자 = 지난 9월 말 기준 국민연금기금의 금융부문 총 위험액이 90조원에 육박하며 위험한도 소진율이 더 악화한 것으로 나타났다. 9월 들어 주요국 주가와 채권가격이 동반 급락하면서 자산가치가 빠르게 줄어든 여파로 풀이된다.

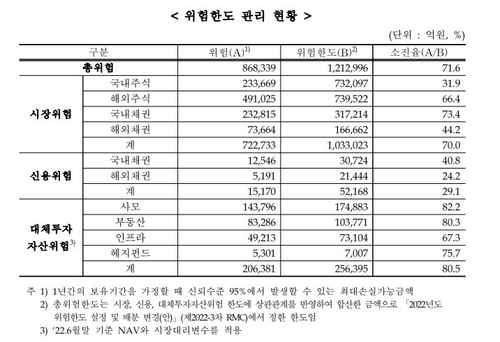

22일 보건복지부가 공시한 제6차 국민연금 기금운용위원회 회의 안건에 따르면 9월 말 기준 국민연금기금의 금융부문 총 위험액은 86조8천억원으로 집계됐다. 이는 총 위험한도 121조2천억원의 71.6%(위험한도 소진율) 수준으로 월별 기준 올해 가장 높은 수치다. 지난 7월 말 위험한도 소진율은 62.8%로 두 달 사이 10%포인트 가까이 소진율이 급등했다.

총 위험액은 1년간의 보유기간을 가정할 때 신뢰 수준 95%에서 발생할 수 있는 최대 손실가능액으로 ▲시장위험 ▲신용위험 ▲대체투자 자산위험의 기준 위험을 합쳐 산출한다. 총 위험한도는 이 3가지 위험 한도의 상관관계를 반영해 합산한 금액으로 지난해 '2022년도 위험한도 설정 및 배분(안)'에서 정해졌다.

시장위험은 주가, 금리, 환율 등 시장가격 변화로 보유 자산의 가치가 변해 발생하는 위험이다. 신용위험은 발행자 또는 거래상대방의 신용도 변화에 따라 손실이 발생할 수 있는 모든 자산이 대상이다.

9월 말 현재 위험한도 관리 현황을 보면 시장위험 기준 위험은 72조3천억원, 위험한도 소진율은 70% 수준이었다. 신용위험은 기준 위험은 1조5천억원으로 신용위험한도 5조2천억원 대비 29.1% 수준이었다.

앞서 국민연금이 공시한 7월 말 기준 수치와 비교하면 위험한도 소진율은 시장위험 기준 위험이 10%포인트 높아졌고 신용위험은 소폭 하락했다.

시장위험은 국내외 주식과 채권으로 구성된다. 시가 자산이 하락할수록 위험액이 더 커지는 구조로 지난 9월 시장 환경이 악화하면서 위험한도 소진율도 올라갔다.

시장위험에 포함된 자산 중 위험한도 소진율이 가장 높은 자산은 여전히 국내채권이었다. 국내채권의 위험한도 소진율은 9월에 73.4%까지 뛰었다. 7월 말의 65.5% 대비 8%포인트 가까이 상승한 수치다. 기준금리 인상 흐름 속에 국내채권 금리도 가파르게 상승한 여파다. 국고채 3년물 금리는 7월 말 3.0%에서 9월 말 4.2%까지 뛰었다.

국내채권 못지않게 해외주식의 위험액이 커진 것도 전체 위험한도 소진율이 올라가는 데 기여했다. 해외주식 위험액은 9월 말 49조1천억원으로 시가위험 자산 중 국내채권 다음으로 소진율이 높았다.

대체투자 자산도 전반적으로 위험한도 소진율이 오름세였다. 자산별 위험한도 소진율은 사모가 82.2%, 부동산이 80.3%, 헤지펀드가 75.7%였으며 가장 낮은 인프라도 67.3%에 달했다. 대체투자 전체 위험 소진율도 80.5%에 달했다. 시가 자산과 비교하면 전반적으로 위험한도 소진율이 상당히 높은 상황이다.

국민연금의 9월 말 수익률 현황에선 대체투자 수익률이 16.24%로 나타났지만, 이는 이자·배당수익과 달러-원 환율 상승에 따른 외화환산이익이 반영된 것으로 실제 공정가치는 1년에 한 번 평가한다. 대체투자는 수익률이 높게 나오고 있지만 실제로는 위험액이 빠르게 늘어나고 있다는 의미다.

총 위험한도 소진율이 70%를 넘어서면서 국민연금도 한층 주의를 기울일 것으로 보인다. 앞서 2020년 초 코로나19 사태로 글로벌 자산가격이 폭락했을 때 총위험 및 시장위험이 한도를 초과해 리스크관리위원회에 보고된 바 있는데 당시 총 위험한도 소진율은 121.5%, 해외 주식은 98.8%에 달했다.

jhjin@yna.co.kr

(끝)