한국어

한국어 English

English5월 대환대출 플랫폼 개시…연내 주담대도 서비스 대상 포함

은행 보증부대출 취급 한도 도입해 비은행과 경쟁 촉진

윤석열 대통령이 5대 은행 과점 체제의 가장 큰 폐해로 과도한 예대마진을 꼽은 가운데 금융소비자가 전 금융사의 예금과 대출 금리를 한눈에 비교해 비대면 원스톱으로 쉽게 갈아탈 수 있도록 함으로써 금융 업권을 망라한 경쟁구도를 구축하겠다는 것이다.

또 은행이 주택금융공사, 주택도시보증공사(HUG) 등 보증기관의 보증을 받아 취급하는 프로젝트파이낸싱(PF) 대출 등에 대해 취급 한도를 부여하고 여전사도 취급할 수 있도록 빗장을 푸는 것도 같은 맥락으로 읽힌다.

금융위원회는 김소영 부위원장 주재로 '제2차 은행권 경영·영업 관행·제도 개선 실무작업반' 회의를 열고 이러한 내용의 은행 경쟁 촉진 방안을 논의했다고 9일 밝혔다.

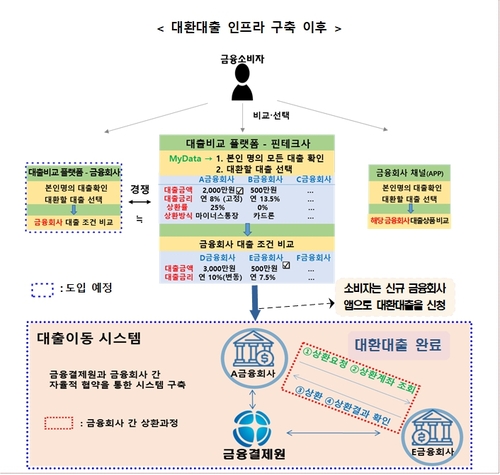

◇53개 금융사 금리비교 한눈에…'원스톱' 갈아타기

금융위는 우선 오는 5월 개인 신용대출 대상으로 대환대출 인프라를 개시하고, 연내 주담대출도 금리 비교를 통해 갈아탈 수 있도록 할 계획이다.

금융사의 대출 상품을 한데 모아 모바일 앱을 통해 비교해 보고 더 낮은 금리로 갈아탈 수 있도록 하는 대환대출 플랫폼에는 53개 금융회사, 23개 대출비교 플랫폼이 참여한다.

플랫폼에 참여하는 은행 19개, 저축은행 18개, 카드사 7개, 캐피탈사 9개사는 전체 신용대출 시장의 90%를 차지하고 있다.

23개 대출비교 플랫폼은 핀테크, 빅테크, 금융회사 등 다양한 사업자가 참여해 제휴 범위와 금융서비스 간 연계, 신용평가 모델 등을 통해 은행 등과 경쟁하게 된다.

금융위는 금융회사 간 경쟁으로 수수료율이 크게 인하될 것으로 내다봤다.

금융위 관계자는 "다수 플랫폼 사업자의 시장참여에 따라 비은행권 대상의 중개 수수료가 기존 대비 상당수준 인하될 것"이라며 "자율협약을 통해 플랫폼 사업자가 금융회사를 합리적 근거 없이 차별하지 않도록 하고, 업권·상품별 수수료율을 구체적으로 공시해 금융소비자가 정확히 인지할 수 있게 하겠다"고 말했다.

금융소비자는 또 대환대출 플랫폼을 통해 중도상환수수료와 상환가능여부를 파악할 수 있게 된다.

현재는 금융소비자가 플랫폼에서 기존대출의 원리금 등 일부 정보만 확인할 수 있으나, 금융권의 정보 제공을 통해 중도상환수수료와 상환가능여부까지 미리 파악한 이후 대환대출을 신청할 수 있게 되는 것이다.

금융위는 또 대출금의 규모가 큰 주담대도 12월 중으로 간편한 대출이동이 가능하도록 인프라를 구축할 계획이다.

금융위는 "주담대의 대환대출은 금융결제원 시스템을 통해 전산화가 가능한 대출금 상환 외에도 등기이전이 필요해 금융회사 간 모든 절차를 온라인 구현하는 것은 어렵다"면서 "온라인으로 주담대 상품을 비교하고 대환대출을 신청할 수 있도록 하는 인프라를 우선 구축하는 등 최대한 개선할 것"이라고 강조했다.

◇보증부대출 취급 기관에 여전사 추가…신용위험 전가 우려

금융위는 HUG의 보증을 받아 은행들이 취급하는 PF보증상품 보증채권자 범위에 여전사도 추가했다.

은행, 보험, 증권, 상호금융 등에 한정된 보증부대출 취급 기관에 카드·캐피탈사도 추가함으로 은행과 비은행 간 경쟁을 촉진시키기 위한 방안이다.

금융위는 시장참여자 확대로 인한 차주의 원활한 자금공급 지원이 가능하고, 동일한 PF 상품을 취급하는 금융회사(대주단) 간 규제차익 해소로 인한 규제 형평성 제고할 것으로 기대했다.

여전사의 부동산PF 취급 확대에 대한 신용위험이 보증기관으로 전가된다는 우려에 대해선 HUG 보증상품은 차주의 사업에 대한 보증이므로 채권자(금융기관)의 구성이 보증의 안정성에는 영향을 끼치지 않는다고 설명했다.

아울러 금융위는 기준 은행과 상호금융이 취급하는 '사잇돌Ⅰ'과 저축은행들이 팔고 있는'사잇돌 Ⅱ'의 금리 공백을 해소하기 위해 카드사와 캐피탈사도 '사잇돌 Ⅱ' 취급이 가능하도록 할 방침이다.

'사잇돌Ⅰ' 금리는 6~9% 수준이고, '사잇돌Ⅱ'의 금리는 11~19%로 중간에 금리 공백이 존재한다. 이에 여전사 중금리대출은 9~14% 수준인 점을 감안해금리단층 구간에 속하는 금융소비자에게 대출을 공급하도록 하겠다는 계산이다.

금융위는" 신용 하위 30%의 보증심사 승인율은 사잇돌Ⅰ보다 Ⅱ가 더 높으므로, 여전사의 사잇돌Ⅱ 취급 시 취약계층에게 충분한 자금공급이 가능하다"고 설명했다.

다만, 이 역시 저신용 서민 대상 보증부대출 취급 증가로 인한 보증기관의 신용위험 리스크 증가할 우려가 있다.

금융위 관계자는 "보증부대출 허용 시 충분한 리스크 관리 및 심사 역량을 지닌 여전사에게만 허용하는 방안을 검토 중"이라고 말했다.

hjlee@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 57분에 서비스된 기사입니다.

이현정 기자

hjlee@yna.co.kr