한국어

한국어 English

English

이달 들어 국내 신용평가 3사가 HD현대인프라코어의 신용등급 전망을 일제히 '긍정적'으로 올림에 따라 회사의 신용등급이 'A'로 높아질 가능성이 커졌다.

한기평은 10일 보고서를 통해 "북미와 유럽 등 선진시장과 중남미·중동 등 신흥시장으로 포트폴리오가 다변화해 사업 경쟁력이 높아졌다"며 등급 전망 변경 사유를 밝혔다.

한민수 한기평 연구원은 "특히 경기 민감도가 낮은 선진시장 매출이 늘어난 것이 긍정적"이라며 "양호한 전방 수요가 더해져 안정적인 영업실적을 낼 것"이라고 예상했다.

그는 경기 하방 압력과 중국시장 부진 가능성에도 불구하고 선진시장의 지속적인 인프라 투자와 신흥 자원국의 수요가 이어질 것으로 전망했다.

방산 제품 수출 개시에 따라 엔진 부문의 실적이 개선되고, 계열사인 HD현대건설기계와의 공동구매를 통해 전후방 교섭력도 제고될 것으로 내다봤다.

지난해 말 별도 기준 9천139억원에 달하는 지배회사 HD현대사이트솔루션의 순차입금이 재무부담 요인이지만, 예정된 대규모 투자가 없다는 점을 감안할 때 영향은 제한적일 것으로 관측됐다.

HD현대인프라코어의 유동성 대응 능력은 양호한 것으로 평가됐다.

한 연구원은 "담보 제공과 상장사로서의 자본시장 접근성 등을 감안할 때 재무 융통성이 우수하다"고 분석했다.

한기평은 향후 HD현대인프라코어의 신용등급 상향 요인으로 시너지 효과에 힘입은 사업 기반 강화와 부채비율 200% 이하 유지를 꼽았다.

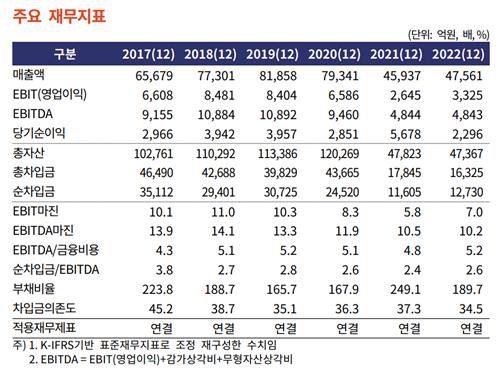

지난해 말 기준 HD현대인프라코어의 부채비율은 189.7%, 차입금의존도는 34.5%다.

한편, 한국신용평가와 나이스신용평가도 각각 이달 4일과 9일 HD현대인프라코어의 신용등급 전망을 '안정적'에서 '긍정적'으로 조정했다.

hskim@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 16시 48분에 서비스된 기사입니다.

김학성 기자

hskim@yna.co.kr