한국어

한국어 English

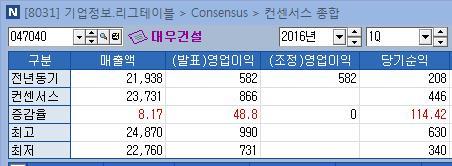

English20일 연합인포맥스가 집계한 최근 1개월 내 주요 증권사의 실적 추정치에 따르면 대우건설은 올해 1분기 매출액 2조 3천731억 원, 영업익 866억 원, 당기순익 446억 원을 거둘 것으로 예상됐다.

영업익은 전년동기대비 48.8%, 당기순익은 114.42%, 매출액은 8.17% 증가할 것으로 기대됐다.

<대우건설 1분기 실적전망 집계. 연합인포맥스 8031화면>

대우건설의 실적 호전을 기대하는 근거는 주택이다.

하나금융투자는 대우건설의 재개발, 재건축 잔고가 10조 원이 넘는 점에 주목한다고 설명했다. 정부 주도의 뉴스테이 연계형 정비사업이 활성화되면 재개발, 재건축 수주잔고의 매출반영 속도가 빨라질 수 있기 때문이다.

해외시장 다각화가 차근차근 진행되고 있는 점도 긍정적으로 평가됐다.

교보증권은 지난 2월 미화 4억 8천만 달러의 인도교량, 8천억 달러의 에티오피아 고속도로 사업을 수주한 데 이어 이란 민간종합건설 1위 기업인 자파한스그룹과 업무협력합의각서(HOA)를 맺은 데 주목했다.

지난 3월에는 사우디아라비아 주택부와 10년간 총 10만 세대(22조 원) 규모 '다흐야 알푸르산 신도시'건설공사 양해각서(MOU)를 체결하는 등 지역다변화 성과가 가시화되고 있다고 분석했다.

다수의 실적 개선 전망에도 해외 부문의 원가율 안정화는 변수로 남았다.

동남아시아 건축현장 등 해외 부문의 원가 상승은 지난해 실적에 상당 부분 반영됐지만, 수주산업 회계 투명성 제고 방안에 따라 미래예측손실을 산정하고 대손충당금을 설정해야 하기 때문이다.

키움증권은 "작년 신규분양 호황에 따른 주택부문 이익기여도가 높아져 전년대비 큰 폭의 이익개선세가 전망된다"면서도 "올해 예정된 해외 저마진 프로젝트 준공에 따른 손실 정산이 불가피해 실적 변동성이 여전히 존재한다"고 분석했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr