한국어

한국어 English

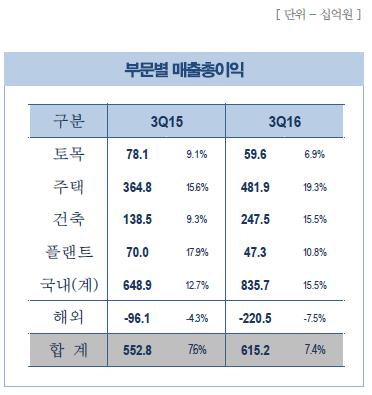

English27일 대우건설에 따르면 주택부문 3분기 매출총이익은 4천819억원으로 전년동기 3천648억원을 1천억원 이상 넘어섰다. 매출총이익률도 19.3%로 전년동기 15.6%를 3.7%포인트 넘어섰다.

그럼에도 별도기준 영업익이 979억원으로 시장 전망치인 1천억원을 하회한 데는 해외부문의 손실 영향이 컸다. 해외부문은 3분기 2천205억원의 매출손실을 신고한 데다 매출총이익률도 -7.5%로 전년동기 -4.3%보다 더욱 악화됐다.

<출처: 대우건설>

작년 분양물량이 입주하는 2018년까지 주택부문의 성장이 확정적인 까닭에 해외손실 크기가 영업익을 좌우할 것이라는 증권가의 예상이 들어맞은 셈이다.

이 외에도 판관비가 3천490억원으로 전년동기 2천756억원보다 증가했고 당기순익 309억원으로 예상치를 밑돌았는데 마포한강푸르지오 상가 분양, 부산 감만동 부두 소송 결과 등에 따른 비용 반영 등이 영향을 끼친 것으로 알려졌다.

애널리스트들은 3분기 실적이 전망치를 밑돌기는 했지만 주택성장, 해외손실이라는 기존 구도에서 벗어나지 않았다고 평가했다.

백광제 교보증권 애널리스트는 "대우건설은 주택에서 주로 이익이 나는데 이번 3분기는 영업일수 자체가 줄어 2분기보다 매출총이익이 다소 줄었다"고 설명했다.

이어 "문제가 된 해외 현장 10여 곳 중 8곳이 연내 준공되는 상황이다"며 "향후 해외손실 줄고 주택부문이 견인하는 시기가 왔다는 점에서 긍정적이다"고 말했다.

3분기 실적보다는 박창민 대우건설 사장이 보여줄 향후 구도가 더욱 중요하다는 의견도 있었다.

채상욱 하나금융투자 애널리스트는 "어느 정도 시장 기대치에는 부합했다"며 "11월로 예고된 조직개편이 어떤 식으로 나오는지가 주가에 중요한 부분"이라고 말했다.

김열매 현대증권 애널리스트도 "CEO가 온 지 이제 2개월"이라며 "대우건설 실적은 앞으로 지켜봐야 한다"고 제시했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr