한국어

한국어 English

English딜라이브는 대한민국의 케이블방송사로 전국 17개 케이블 방송을 거느리고 있는 케이블방송 중의 최강자이다. 2007년 MBK파트너스와 맥쿼리코리아 등 사모펀드는 딜라이브를 인수하기 위해 특수목적법인 국민유선방송투자(KCI)를 설립해 21개 금융회사로부터 2조2천억원 규모의 인수금융을 지원받았다. 그러나 지난해 4월부터 인수금융에 대한 이자를 갚지 못하면서 디폴트 위기에 몰렸다.

대주단은 인수금융 2조2천억원 중 8천억원을 출자전환을 해주고, 나머지 금액에 대해서는 3년을 더 연장해주는 채무재조정 안에 동의하면서 가까스로 워크아웃을 피하게 됐다. 그러나 가까스로 디폴트 위기를 모면한 딜라이브에 대해 금융권에서 향후 매각 성공가능성과 여신회수의 가능성을 두고 시각이 제 각각이어서 논란이 일고 있다.

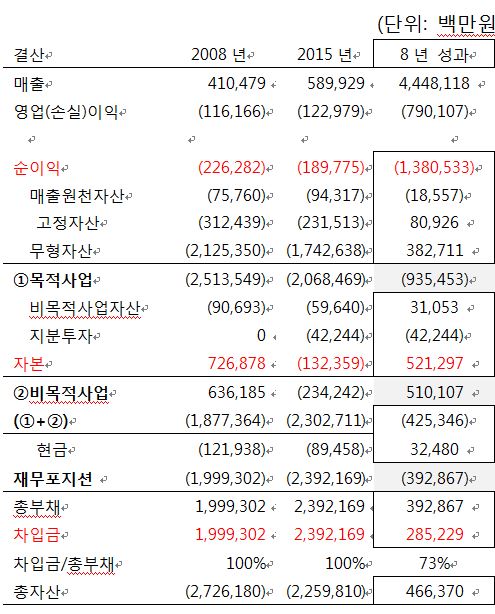

국민유선방송투자(KCI)가 딜라이브를 인수한 2008년부터 2015년까지 8년 동안의 재무성과를 5분 연결재무제표로 읽고 논란의 핵심이 무엇인지를 알아보자.

8년 동안의 순손실 1조3천805억조원에서 고정자산과 무형자산(인수 프리미엄)의 감소 후의 목적사업의 현금흐름은 (-)9천350억원이다. 자본의 증가 5천213억원을 추가로 취득한 지분투자 422억원과 비목적 사업자산 311억원을 현금화한 후 남은 5천101억원의 현금으로 목적사업의 마이너스 현금흐름 9천350억원을 일부 충당했다. 그 결과 4천253억원의 현금이 부족한 가운데에 유동성 325억원을 축소시키고 순현금흐름 (-)3천929억원은 추가로 조달한 부채(차입금 2천852원)로 사업을 지탱하고 있다.

지난 2015년 12월 기준 재무상태는 1천324억원의 자본잠식으로 결론이 났다. 총차입금 2조3천900억원의 상환재원은 고정자산 2천315억원과 딜라이브 인수 프리미엄으로 지출한 무형자산 1조7천426억원이 전부이다. 무형자산(1조7천억원)의 영업권에서 얻은 목적사업의 수익은 마이너스 1조4천억원이다. 영업권 1조7천억원은 현금으로 전환이 불가능한 상태이다. 말하자면 사업 첫해부터 이미 목적사업에서 창출한 현금으로 이자지급이 불능한 셈이다. 뿐만 아니라 영업권은 이미 손실처리가 불가피하다.

국민유선방송투자(KCI)가 2조원의 프리미엄을 얹어서 취득한 딜라이브의 사업성과를 인수 전과 인수 후로 구분하여 5분 재무제표로 읽어본다. 지난 2015년 연결재무제표는 종속기업의 성과를 포괄적으로 알아보기 위해 첨부하였다.

◇인수 전

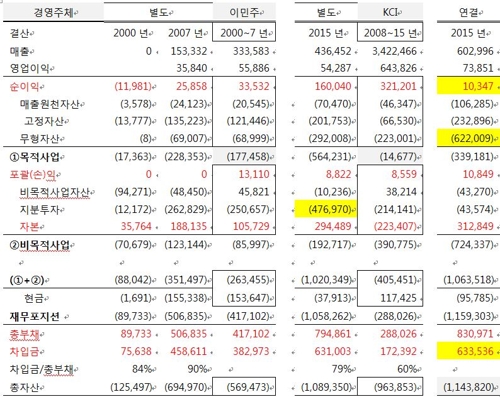

이민주 현 에이티넘 회장은 수도권 지역의 케이블 유선방송을 외환위기 이후에도 지속적으로 사들여 2000년 씨앤앰을 설립했다. 지난 2008년 MBK파트너스 등에 개인지분을 1조 5천억원에 팔기 전 해인 2007년까지의 8년 동안의 재무성과는 이익잉여현금흐름 마이너스 1천774억원에 장부가치는 1천881억원에 불과한 기업이었다.

◇인수 후

장부가치 1천881억원에 불과한 씨앤엠을 KCI가 금융권 IB를 동원해 2조1천254억원에 인수한 이후, 8년 동안의 딜라이브의 성과는 이익잉여현금흐름 (-)147억원이다. 배당금 지급(KCI 핵심수입) 2천234억원과 사업확장 지분투자에 2천141억원을 지출한 현금 3천908억원을 유동성 축소로 1천174억원으로 지분하고 난 후의 부족현금 2천880억원을 부채(차입금 1천724억원)로 조달했다. 기초 차입금에서 인수 전에 늘어난 차입금 3천830억원과 인수 후에 증가한 차입금 1천724억원을 합하여 2015년 현재 딜라이브의 차입금은 모두 6천310억원(연결 기준으로는 6천335억원)이다. 별도 재무제표 지분투자자산이 4천770억원이 연결에서는 무형자산으로 이동했다.

딜라이브의 별도 재무제표 2015년 순이익 1천600억원으로 이자 지급능력은 유지되고 있으나, 연결재무제표로 본 차입금 6천310억원의 상환능력을 결정하는 핵심자산은 바로 무형자산(자회사 인수 프리미엄) 6천220억원이라고 재무제표는 말하고 있다.

별도재무제표와 연결재무제표를 비교해보면 별도 자회사 지분투자 4천770억원의 실체는 무형자산으로 구성되어 있다.그 결과 종속기업의 성과(별도 순이익 1천600억원→연결 순이익 108억원)는 전무한 상태임을 확인할 수 있다.

◇KCI 상황

국민유선방송투자일호PEF, MBK파트너스PEF 및 Macquari코리아오퍼튜니티즈PEF 등으로 구성된 사모펀드 투자업체들이 한국유선방송투자(KCI)에 무려 2조원의 영업권의 프리미엄을 지불하고 취득한 딜라이브의 실체를 확인하여 보았다.

사모펀드업체들이 KCI가 자본잠식 된 후 손실 1조2천억원을 털면서 현재 딜라이브의 경영권은 금융권으로 넘어와 있다. 차입금은 모두 인수 프리미엄에 썼다. KCI의 재무제표는 인수 한 첫 해부터 번 돈(딜라이브 배당금)으로 이자를 지급할 능력이 없는 상태다. 케이블TV가 통신사의 IPTV 성장세에 눌려 이들과 경쟁이 불가능하다는 사실은 이미 예고된 상황이었다.

이미 불가능한 사실을 직시하고도 케이블TV 영업권을 팔아 딜라이브를 정상화시켜서 높은 값에 팔 수 있다고 판단하고 있는 은행은 여신을 정상으로, 그렇지 않다고 판단한 은행은 회수의문 등으로 분류했다. 과거 IMF 이전의 리스크 관리 행태를 재연한 셈이다.

국내은행은 금융감독원이 승인한 내부신용등급으로 선진은행(신용평가시스템에 의해 18등급으로 세분화해 예상손실과 예상외 손실을 산출하여 선제적으로 리스크관리)으로 인식되고 있다. 이런 국내은행들이 내부등급시스템(Internal Rating System)을 멀리하고 "여신 건전성을 과거와 같이 '정상→요주의→고정→회수의문→추정손실'의 5단계로 분류하여 충당금을 쌓는다"는 것은 감독원이 지도하고 있는 저축은행의 리스크관리 수준과 같다.

국내은행의 내부신용평가모형은 천편일률적으로 재무비율에 근거한 PD모형에서 동일한 결과가 도출됨에도 불구하고 등급이 제 각각인 것은 신용리스크관리가 IMF 이전으로 회귀하고 있는 것으로 보인다. 딜라이브를 둘러싼 등급부여 논란에 이어은행에 따라 대손충당금은 물론이고 소요자기자본을 다르게 설정하고 있다는 사실은 바젤이 주장하는 "감독원에 위임한 내부등급모형 승인의 원칙"에 위배되는 것이다.

5분 재무제표로 읽어 본 딜라이브의 신용등급은 B-, KCI는 매출원천자산, 고정자산 및 현금자산(4천억원)을 제외한 선택적 디폴트(SD; Selective Default) 상태이다.

신용등급은 차주의 원금 상환능력을 평가하는 것이다. 신용등급은 여신생성부서는 물론이고 재무관리부서와도 완전히 독립된 리스크관리위원회(리스크 최상위 지배구조)가 주관하는 신용평가모형에서 출력된 등급에 따라 대손충당금은 물론이고 소요자기자본이 산정돼야 한다.

신용등급(AA-)을 믿고 투자한 대우조선 회사채(현재 수익률 1319%)의 손실이 거의 확정되면서 투자자들의 소송이 줄지어질 것은 불 보듯이 뻔하다. 1997년 IMF위기는 부실여신을 정상여신으로 적당히 분류하다 촉발된 사건으로 정부까지도 외환보유고를 글로벌 시장에 속여오다 국가부도로 이어진 신용(부정)사건이었음을 잊어서는 안 되겠다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)