한국어

한국어 English

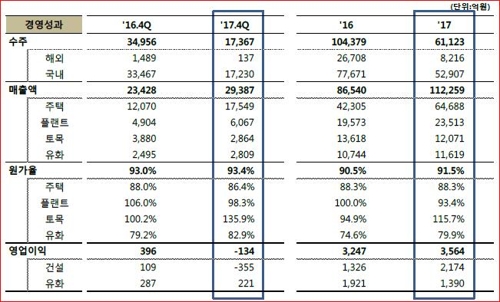

English대림산업은 25일 지난해 연결기준 매출액 12조3천326억원, 영업이익 5천468억원, 당기순이익 5천111억원의 실적을 올렸다고 공시했다.

전년과 비교하면 매출액은 25%, 영업이익은 30%, 당기순이익은 74% 증가한 좋은 성적을 거뒀다.

사업부문별 매출액을 보면 주택부문 6조4천688억원, 플랜트 2조3천513억원, 토목 1조2천71억원, 유화 1조1천619억원으로 주택 비중이 가장 많았다.

전년 대비 증감율을 따져봐도 주택 52.9%, 플랜트 20.1%, 유화 8.1% 등 주택 기여도가 컸다. 토목은 전년대비 11.4% 매출액이 감소했다.

주택부문은 원가율도 전년과 같은 수준인 88.3%를 유지해 매출 증가가 이익확대로 이어졌다. 플랜트 부문도 지난 2016년 100%이던 원가율을 93.4%까지 끌어내렸다. 토목은 원가율이 115.7%를 기록하며 전년 94.9%에서 대폭 확대됐다.

대림산업은 평택대교 재시공에다 주요 토목 현장의 협력업체 타절에 따른 비용 등이 가세한 영향이라고 설명했다.

계열사의 실적 개선도 작년 실적에 힘을 보탰다.

건설계열에서는 사우디아라비아 법인인 DSA가 지난 2016년 371억 영업적자에서 지난해 320억원 영업흑자로 돌아섰고 고려개발도 영업이익을 263억원에서 570억원으로 늘렸다.

유화계열에서는 YNCC가 영업이익을 지난 2016년 6천559억원에서 지난해 1조329억원으로 대폭 확장했다. 대림산업은 모노머 스프레드 확대로 YNCC가 창사 이래 최대 실적을 올렸다고 설명했다.

이들 계열사의 실적을 반영한 대림산업의 지분법 이익은 지난 2016년 2천566억원에서 지난해 4천363억원으로 두 배가량 증가했다.

올해 신규 수주목표는 국내 6조원, 해외 1조원 등 7조원으로 설정했다. 지난해 수주실적이 국내 5조2천907억원, 해외 8천216억원 등 6조1천123억원에 그친 점을 고려한 것으로 파악됐다.

지난 2016년 국내 7조7천671억원, 해외 2조6천708억원 등 총 10조4천379억원을 수주했던 것과 비교하면 여전히 수주에 보수적인 태도를 보인 것으로 풀이됐다.

올해 매출 목표도 10조3천억원으로 지난해 12조3천326억원보다 하향 조정했다.

대림산업은 "2016년에 실시한 분양 사업의 공사가 본격화되면서 주택부문 실적이 크게 개선됐다"며 "올해에도 경쟁력을 보유한 핵심 공종 위주의 수주를 통해 수익성을 확보한다는 전략이다"고 말했다.

<대림산업 작년 경영성과 요약. 출처: 대림산업>

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr