한국어

한국어 English

English작년 초 언론에서 상장계열사 별도재무제표 기준으로 이익보유금이 삼성그룹이 215조원, 현대차그룹이 112조6천억원, SK그룹이 65조6천억원, LG그룹이 44조원으로 총 합계가 437조원, 거기에 10대 재벌기업의 이익 유보금까지 합치면 총 550조원을 곳간에 쌓아두고 있다고 했다.

5분 재무제표에서 확인한 2016년 말 기준의 4대 재벌의 현금보유고는 90조원, 부채는 227조원으로 부채 대비 현금보유비율이 39.7%에 불과하다. 이는 4대 재벌기업이 곳간에 437조원을 쌓아뒀다고 이슈화한 시민단체의 분석과는 347조원의 차이가 난다.

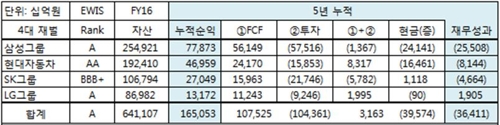

2016년 기준 별도재무제표로 본 5년간의 4대 그룹의 성과다.

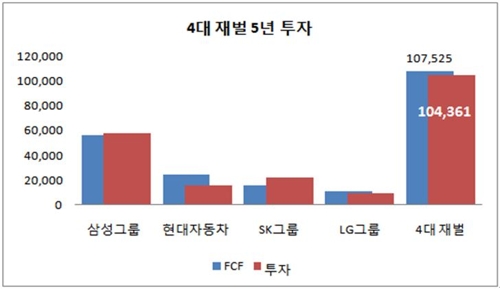

4대 재벌그룹을 합산한 순이익은 165조원, 창출한 현금 FCF는 108조원이었다. 104조원을 투자하고 3조원을 현금자산으로 남겨 늘어난 부채 36조4천억원을 더하여 39조6천억원을 현금보유금으로 갖고 있다. 2011년에 부채 190조8천억원, 현금보유금 50조6천억(부채대비 27%)에서 부채 227조원, 현금자산은 90조원으로 늘어났다. 부채상환능력이 높아졌다.

2016년 말 기준 4대 재벌그룹의 EWIS PD 평균 신용 등급은 A로 경제위기가 와도 국가재난으로 이어질 확률은 거의 없다.

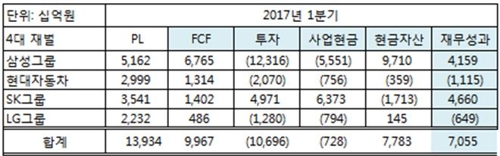

2017년 1분기의 재무성과이다.

4대 그룹은 14조원의 순이익에 FCF 10조원의 현금을 창출해 11조원을 투자하였고, 사업활동에 약1조원을 초과 지출했으나 현금 유보금 8조원을 줄여 부채 7조원을 감축했다.

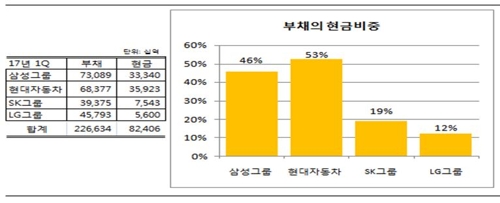

2017년 1분기 그룹별 부채 대비 현금유동성 비율이다.

4대 재벌그룹은 부채 227조의 36%인 82조원을 현금자산으로 보유하고 있다. 삼성전자는 1분기에 자동차 전장 사업관련 하만 흡수합병과 이익금 주주환원 정책으로 현금보유금이 급감해 현대자동차 보다는 현금자산비율이 7% 낮아졌다. 현대자동차는 부채 68조에 현금 36조원, 삼성은 73조에 33조원, SK는 39조에 8조원, LG는 46조에 6조원을 보유하고 있다.

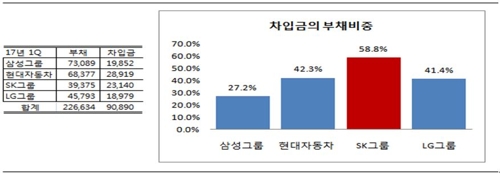

부채는 사업활동에서 발생하는 사업부채와 차입금(이자발생 부채)으로 구성된다. 아래 표와 같이 부채에서 차입금이 차지하는 비중은 다음과 같다.

SK그룹은 총 부채에서 차입금의 비중이 58.8%로 가장 높다. 현대자동차와 LG그룹은 40% 수준이며, 삼성그룹은 가장 낯은 27.2% 이다.

IMF 외환위기 당시 대우그룹은 부채 74조원, 차입금 60조원으로 차입금이 부채의 81%를 차지하고 있었다. 부채 대비 현금유동성은 2%에 불과했다. IMF 외환위기 때 차입으로 만들어진 자산을 가장 많이 보유하고 있었던 대우그룹의 EWIS 신용등급은 CCC이었으나 CRA신용등급은 ㈜대우(자산 34조), 대우자동차(18조), 대우중공업(10조)에게 디폴트위험이 없는 AA+, AA+, BBB+ 부여하고 있었다. 경제력이 부실그룹(투자적격부여)에 집중됐던 것이다.

우리나라의 GDP를 견인하고 있는 4대 재벌의 성과는 그룹 내 8개 혁신기업이 이뤄 왔다.

*그림6*

8개 혁신기업이 4대 그룹의 누적순이익의 80%이고, FCF는 90%를 차지한다.이들 8개 기업이 4대 재벌 집단을 지탱하고 있는 상황이다.

글로벌 혁신기업인 도요타와 애플 그리고 국내 8개의 혁신기업과 벤치마킹 해보자

*그림7*

4대 재벌의 매출은 벤치마킹 기업인 도요타와 애플을 합산한 매출과 거의 맞먹는다. 현금유동성은 애플의 현금보유고 197조원 보다는 107조원이 적고, 도요타 보다는 30조원이 적다. 부채에 대비한 현금보유고는 도요타보다 4%가 미달이고, 애플과 비교하면 무려 90% 차이가 난다.

4대 재벌의 자본금 414조원은 도요타와 애플을 합산한 312조원보다 102조원이 많다. 그러나 순이익을 비교해보면 4대 재벌이 작년 한해 순이익 30조원을 냈지만, 도요타와 애플 두 기업의 순이익인 73조원보다는 43조원이 적다.

4대 재벌 8개 혁신기업은 매출 305조원, 자본금 269조원으로 25조원을 벌었고, 벤치마크 기업인 도요타와 애플은 매출 494조원, 자본금 312조원으로 74조원을 벌었다. ROE로 보면 8개 혁신기업은 약10%인데 도요타는 11%, 애플은 71%이다.

◇4대 재벌의 실상

우리나라 4대 재벌은 혁신제품을 개발해 글로벌 시장에서 경제영토를 넓히는 일보다 재벌 총수의 경영권을 확보하는 일이 더 우선이었다. 권력의 눈치를 보면서 합법적으로 지분 늘리기에 더 고민하는 상황인 것 같다. 재벌총수들은 개인의 돈으로 지분을 늘리는 것이 한계가 있기 때문에 계열사를 동원해 핵심기업을 지배하는 구조로 일관해 왔다. 이들에게는 가급적 주가가 오르지 않는 것이 더 매력적일 것이다. 기업가치가 떨어지기 바라면서 기업을 성장시켜야 하는 묘한 상황에 처해있다고 할 수 있겠다.

SK그룹의 최태원 회장은 계열사 IT 아웃소싱기업 SKC&C를 설립해 최대주주로 군림하면서 SKC&C가 모기업인 SK의 지분 32%를 확보해 1대 주주로 만들어 놓았다. 지난 2015년 8월에 SK를 1대 0.74로 흡수. 합병해 경영권을 굳건히 확보하는 데에 성공했다.

삼성그룹 역시 이재용 부회장이 최대주주로 있는 제일모직이 2015년 6월 삼성물산을 1대 0.35로 흡수합병에는 성공했다. 그러나 SK와는 달리 삼성물산은 이재용 부회장 지분이 미미한 상태에서 국민연금의 비정상적인 방법으로 찬성을 얻어내고 승계구도에 이용했다며 문제가 되고 있다.

합병 후, 염가매수 차익(시가와 장부가 차이)으로 SK C&C는 6조원, 제일모직은 3조원을 챙겼다. 합병 전 SK C&C 의 EWIS 주당가치는 15,460원 SK는 162,081원이었다. 합병 후 현재의 주당가치는 143,051원로 합병 전 SK의 주당가치보다 약 2만원이 줄어들었다.합병 전 제일모직의 EWIS 주당가치는 21,466원, 삼성물산의 주당가치는 81,327원이었다. 합병 후 현재 가치는 70,415원으로 11,000원이 감소하였다.

시장가격에 의한 합병비율은 SK가 10.5 대 1.0이 아닌 0.74:1.0로, 삼성은 2.20 대 1이 아닌 0.35:1의 비율로 합병됐다.SK C&C는 SK그룹 내 IT 아웃소싱에서 창출한 현금으로 삼성보다 무려 5배 낮은 가격으로 지배구조를 완성한 셈이다.

◇4대 재벌 지배구조 개혁

Google, Comcast, Ford, Amazon 등, Nasdaq 100 Index 의 17%가, S&P 1500개 기업 중에서 7%가 소수지분을 가지고도 차등의결권(Dual-Class Shares)으로 황제경영을 하고 있다.

우리나라 4대 재벌은 경영권 방어 문제로, 정부는 지배구조 문제로 법망을 조이고 있다. 글로벌 시장은 국경이 없는 전쟁터다. 전쟁터에서 생사를 결정짓는 판단은 과감하고 빠르게 내릴 수가 있어야 한다. 국민기업 포스코, 대우조선해양의 사태는 주인이 없는 지배구조에서 발생된 것이다. 지배구조의 개혁방향을 차등의결권을 부여해 주는 대신해 분식회계나 사익편취 그리고 불공정거래행위 등을 배임죄에 포함시켜 차등의결권을 몰수하는 방식으로 경영권 승계구도를 단순화 해보는 것이 어떨까? 재벌총수들이 정권이 바뀔 때 마다 구속, 사면되는 일이 반복되는 일이 이제는 없어지고 선진국의 경영자들처럼 경영에 집중하여 사회에 정의 실현에 몰두할 수 있는 길을 열어주었으면 한다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)