한국어

한국어 English

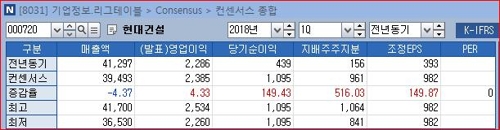

English연합인포맥스가 11일 국내 주요 증권사 5곳이 1개월 이내 제출한 현대건설의 올해 1분기 실적 전망치를 종합한 결과, 매출액 3조9천493억원, 영업이익 2천385억원, 당기순이익 1천95억원으로 집계됐다.

전년동기와 비교하면 매출액은 4.37% 감소, 영업이익은 4.33% 증가했다. 당기순이익은 150%가량 증가했는데 이는 전년동기 발생한 과징금, 환손실 등 1회성 비용에 따른 기저효과로 파악됐다.

매출감소에도 영업이익이 증가한 것은 비용절감 노력의 영향으로 풀이됐다.

교보증권은 매출액에서 전년대비 건축·주택 610억원, 전력 390억원, 엔지니어링 420억원 증가하나 플랜트가 1천50억원 감소해 역성장이 나타날 것으로 예상했다.

매출총이익은 국내에서 전년동기 대비 100억원이 증가하나 해외부문에서 430억원이 줄어 부진할 것으로 우려됐다. 다만, 지난해의 일회성 판관비 상승요인 해소로 190억원의 비용을 줄이며 지난해 수준의 이익규모를 유지할 것으로 내다봤다.

KB증권은 현대건설이 주택중심의 국내 매출은 견조하게 유지되지만 해외부문의 매출부진이 이어지면서 매출액과 영업이익이 시장 기대치를 소폭 하회할 것으로 예상했다.

다소 저조한 1분기 실적에도 현대건설을 둘러싼 외부 환경은 우호적인 것으로 파악됐다.

신영증권은 현대차 그룹의 지배구조 개선, 자회사인 현대엔지니어링의 상장과 합병 시나리오 등에 대해 지배구조와 관련된 오래된 논란을 해소한다는 측면에서 긍정적이라고 평가했다.

교보증권은 유가상승에 따른 해외수주 개선 기대, 4월 남북 정상회담에 따른 경협수혜 등을 호재로 언급했다.

spnam@yna.co.kr

(끝)

남승표 기자

spnam@yna.co.kr