한국어

한국어 English

English국금센터는 27일 '최근 미 달러화 박스권 등락 배경 및 전망' 보고서에서 "미국의 환율정책은 주요 교역국 통화에 대해 무역적자 축소 목적의 달러 약세를 지향하고 있다"고 설명했다.

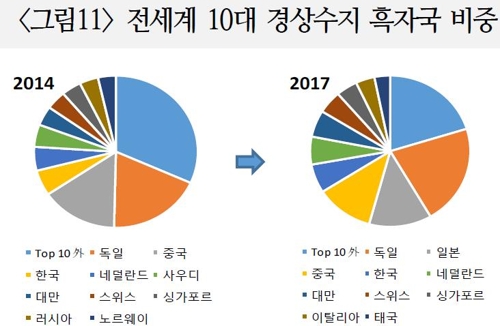

미국에 대해 10대 경상수지 흑자국이 전 세계 흑자에서 차지하는 비중이 2000∼2004년 60%∼70%에서 2015년 이후 80%로 확대하는 등 일부 국가로의 쏠림 현상이 심화하고 있다는 이유에서다.

국금센터는 중국과 독일, 일본, 우리나라 등 대미 무역 흑자국에 대한 미국 행정부의 견제가 앞으로 더욱 강화될 것으로 전망했다.

반면, 대미 무역흑자국 외 다른 국가에 대해서는 기축통화 위상을 유지하는 차원에서 달러 강세를 지향할 것으로 예상했다.

달러의 기축통화 위상이 흔들리는 사례가 생겨나고 있기 때문이다. 지난달부터는 원유 선물 결제에 위안화가 쓰이기 시작했다.

국금센터는 미국 정부가 달러 강세의 필요성을 수시로 강조할 것으로 내다봤다.

실제 도널드 트럼프 대통령 집권 이후 가파른 달러 약세로 전 세계 외환 보유액 중 달러화의 비중은 2000년대 초반 72%대에서 작년 말 62.7%로 축소됐다.

아울러 국금센터는 최근 미국 국채 금리 상승 여파로 달러화가 반등했지만, 당분간 박스권 움직임이 이어질 것으로 전망했다.

통화정책 정상화 격차 확대와 미국의 쌍둥이(재정·무역) 적자 증가 우려 등 주요 변수끼리 상쇄되는 흐름이 계속될 것이라는 판단에서다.

국금센터는 미국은 올해 말까지 최소 2회 이상 기준 금리를 인상하고 보유자산 축소도 예상되는데 반해, 유럽·일본의 금리 인상은 2019년 이후에나 가능하고 국채 매입 중단도 더딜 것으로 봤다.

미국과 주요국간 정책 금리 및 단기 금리 격차가 2%포인트(p) 이상 벌어질 경우에 달러화 강세의 주요 요인으로 작용할 것으로 예상했다.

트럼프 정부의 감세와 확대 재정 정책이 구체화하면서, 경상수지 적자가 늘어날 여지가 커진 점은 달러 약세 압력으로 이어지고 있다.

다만 2008년 금융위기 이전 장기간 달러 약세를 불러왔던 상황과 비교할 때, 무역적자 증가 폭이 상대적으로 크지 않고 미국 정부의 무역적자 축소 노력도 계속돼 달러 약세 흐름은 제한적일 것으로 국금센터는 예상했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr