한국어

한국어 English

English한국개발연구원(KDI)은 27일 '미국의 통화정책 변화가 외국자본 유출에 미치는 영향' 보고서에서 회귀분석 모델을 통해 "1년 시장 금리 차이가 확대되는 시기에 외국자본이 유출되는 흐름이 나타났다"고 진단했다.

상대적으로 높은 우리나라의 통화안정증권 금리가 미국 국채금리 대비 추가 상승하는 경우에도 외국자본은 들어오지 않았고, 오히려 자금이 빠져나갔다는 의미다.

이는 미국 금리 인상이 외국자본의 유입을 가져온다고 해석될 여지가 있지만, KDI는 "계수 추정치가 통계적으로는 유의하지 않다"고 설명했다.

글로벌 금융위기 시기를 통제한 분석 모델의 경우에도 한·미 금리 차이가 확대하면 외국자본이 유입됐다. 하지만 이 부분 역시 통계적인 의미가 없었다.

KDI는 채권 수익률이 높은 국가로 자본이 이동한다는 '이자율 평형' 이론으로는 이런 현상을 설명하기 어렵다고 했다.

통화의 안정성, 기축통화 여부, 국가 부도 위험, 경제위기 등도 자본유출의 주된 요인으로 작용하기 때문이다.

아울러 미국의 금리 인상 자체가 자본유출에 미치는 영향도 미미했다.

미국 금리 인상은 주로 차입 및 채권 투자와 같은 부채성 자금이 국외로 나갈 가능성을 키우지만, 규모는 통상적인 수준에 그쳤다.

미국 정책금리가 25bp 인상되면 미 단기 국채금리가 37.5bp 오르고, 우리 자본시장에서 유출되는 외국자본 규모는 국내총생산(GDP)의 0.38% 비중으로 분석됐다.

금리 정상화 기간 중 통상적인 외국자본 유출 규모가 GDP 대비 0.79% 정도인 것을 고려하면, 미국 금리 인상이 우리 자본시장에 미치는 영향력은 제한적이라는 게 KDI의 설명이다.

다만 KDI는 미국 금리 인상이 빠르게 진행되고, 동시에 국제금융시장의 변동성이 확대하는 이례적인 시나리오에서는 외국자본이 큰 폭으로 유출될 수도 있다고 지적했다.

가령 미국 금리가 단기간에 50bp 인상되고 변동성(VIX) 지수 상승 폭이 통상적인 수준의 네 배인 29.0으로 확대하면, 산술적으로 최대 240억 달러가 밖으로 빠져나갈 가능성이 있다고 추산했다.

이는 2008년 4분기 유출 규모의 48% 수준에 해당한다.

KDI는 "(금리 50bp 인상 등) 예외적인 상황에서 자본유출이 생기더라도, 이는 외환보유액의 6% 수준에 불과하다"며 "우리 경제가 충분히 감당할 수 있을 것"이라고 판단했다.

정치·지정학적 위험의 경우에는 채권 투자를 중심으로 GDP 대비 0.10% 규모의 유출이 생기는 것으로 추정됐다.

KDI는 "최근 신흥국 전반에서 외국자본 유출 가능성이 커지고 있어, 변동성이 급격히 확대하는 상황에 대한 면밀한 모니터링이 필요하다"고 주문했다.

이어 "단기 외채 비율 점검 등 현재 양호한 외환 건전성을 지속 유지하기 위한 노력이 있어야 한다"고 덧붙였다.

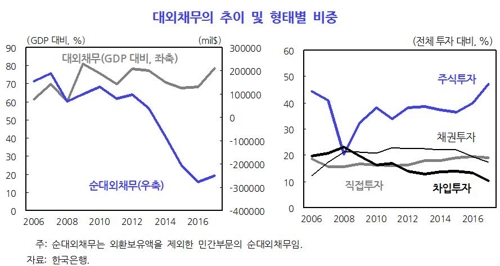

한편, 분석 모델이 아닌 시계열로 봤을 때 전체 대외 채무 가운데 외국인의 차입투자 비중은 2008년 23.2%에서 지난해 10.2%까지 하락한 것으로 나타났다.

채권 투자 비중이 줄었고, 주식 투자는 상대적으로 확대했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr