한국어

한국어 English

English한국은행은 20일 국회에 제출한 '금융안정보고서(2018년 9월)'에서 회생 가능성이 낮은 기업의 구조조정 노력을 강화하는 한편 금융기관은 부실우려기업 대출 건전성 관리와 담보 위주의 여신평가 관행 개선 노력을 지속해야한다고 진단했다.

장기존속 한계기업은 영업이익으로 이자비용을 감당하지 못하는 상황이 장기간 지속하는 업체다.

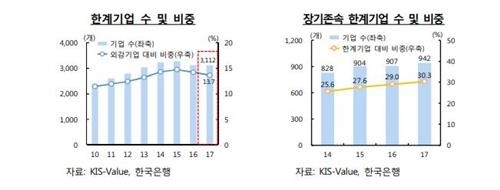

2017년 말 현재 한계기업 수는 3천112개사로 전체 외부감사 기업의 13.7%에 불과하지만, 장기존속 한계기업은 942개로 한계기업에서 30.3%나 차지한다.

이들의 자산규모는 90조4천억 원으로 전체 한계기업의 31.2%에 달하며, 부채는 84조6천억 원으로 39.0%, 차입금은 50조4천억 원으로 40.3%에 수준이다.

한계기업은 시간이 지날수록 정상화 가능성이 크게 낮아지는 것으로 나타났다.

2010~2013년 한계기업 중 이자보상비율이 100% 이상으로 상승한 기업의 비중을 보면, 1년 후에는 18.8%를 기록했으나 4년 후에는 1.2%로 급격히 하락했다.

한은은 다만 장기존속 한계기업이 우리 경제 및 금융시스템에서 차지하는 비중이 크지 않아 현재로써는 관련 리스크가 제한적일 것이라고 풀이했다.

장기존속 한계기업의 전체 외감기업 대비 기업 수는 4.1% 자산규모는 2.6%, 부채는 5.1%, 고용은 1.6%를 차지하는 데 그치기 때문이다.

그러나 정상화 가능성이 낮은 한계기업이 계속 증가하면 자금의 효율적 배분을 저해할 뿐 아니라 위기시 이들 기업의 부실 등으로 금융시스템의 리스크 요인이 될 가능성이 있다고 한은은 지적했다.

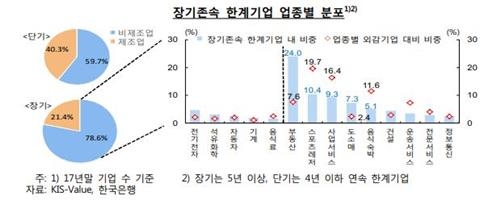

장기존속 한계기업은 업종별로는 비제조업, 규모별로는 자산규모가 작은 영세한 기업이 대부분이었다.

2017년 말 현재 비제조업 비중이 78.6%를 차지했으며, 세부 업종별로는 부동산(부동산 개발·임대, 24.0%), 스포츠 레저(골프장, 유원지 등 10.4%), 사업서비스(시설물관리, 경비보안 등 9.3%) 순서였다.

또 기업규모별로는 자산규모가 500억 원 미만으로 상대적으로 영세한 기업이 66.9%(630개)를 차지했다.

재무건전성 측면에서 보면 장기존속 한계기업은 차입금의존도(차입금·사채/총자산)가 59.8%로 여타 기업보다 1.5~3.0배가량 높은 수준이다.

또 차입금 및 사채규모가 총자산을 상회하는 비중이 19.6%로 단기한계 기업이나 10.9%, 일반 기업의 1.2%보다도 월등히 높았다.

아울러 영업적자, 이자 부담 등이 누적되면서 2017년 말 장기존속 한계기업 중 자본잠식 기업 비중이 60.9%에 이르렀고, 33.3%가 완전잠식 상태였다.

이들 기업의 2013~2017년 중 은행대출 추이를 보면 담보대출 비중이 2013년 말 36.5%에서 2017년 말 62.7%로 확대됐지만 신용대출은 57.1%에서 28.4%로 축소됐다.

장기존속 한계기업은 여타 기업보다 부동산 보유 비중도 높았다. 2017년 말 장기존속 한계기업의 총자산 대비 부동산 비중은 32.5%로 단기한계와 일반 기업의 25%와 20%를 웃돌았다.

liberte@yna.co.kr

(끝)

이종혁 기자

liberte@yna.co.kr