한국어

한국어 English

English하나금융과 외환은행은 웅진그룹 법정관리 신청에 따라 증권사들이 보수적으로 낮춰잡은 전망치보다 더 낮은 실적을 냈다.

특히 하나금융이 웅진그룹 법정관리 신청에 따른 추가 충당금을 예상보다 많이 쌓으면서 다른 은행들의 실적도 전망치를 밑돌 것이라는 진단도 나오고 있다.

하나금융은 3분기 국제회계기준(IFRS)으로 전분기보다 16.07% 증가한 2천339억원의 순이익을 올렸다고 지난 19일 밝혔다.

웅진홀딩스와 극동건설이 법정관리를 신청한 지난달 26일 이후 증권사들은 은행권 실적 전망치를 낮추기 시작했다.

이에 하나금융의 실적 전망치는 3천억원대에서 2천억원대로 대폭 하향조정됐다.

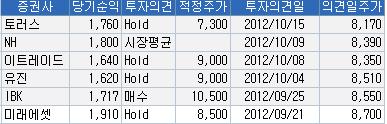

<최근 두 달 간 하나금융 실적 전망치(자료: 연합인포맥스 화면번호 8031)>

그러나 하나금융의 3분기 당기순이익은 연합인포맥스가 최근 두 달간 나온 증권사의 하나금융 실적 전망치 평균을 집계한 결과(화면번호 8031)인 2천896억원보다 19.23% 모자란 수준이었다.

가장 낮게 내다본 HI투자증권 전망치(2천437억원)도 밑돌았다.

외환은행 역시 전망치를 하회하는 실적을 발표했다.

외환은행은 3분기 IFRS 기준으로 전분기보다 20.5% 감소한 1천255억원의 순이익을 올렸다고 지난 19일 밝혔다.

이는 연합인포맥스가 최근 두 달간 나온 증권사의 외환은행 실적 전망치 평균을 집계한 결과(화면번호 8031)인 1천741억원보다 27.91% 모자란 수준이다.

또 외환은행의 실적을 가장 낮게 예상한 유진투자증권 전망치 1천620억원도 밑돌았다.

<최근 두 달 간 외환은행 실적 전망치(자료: 연합인포맥스 화면번호 8031)>

전문가들은 하나금융이 웅진그룹 관련 추가 충당금을 예상보다 많이 쌓았다며 다른 은행의 실적도 예상보다 좋지 않을 수 있다고 진단했다.

이들은 다만 추가 충당금과 같은 일회성 요인을 제외하면 하나금융과 외환은행의 실적이 나쁘지 않은 수준이라고 평가했다.

이고은 한국증권 연구원은 "하나금융이 웅진 관련 충당금을 170억원 쌓을 것으로 예상했으나 700억원을 적립했다"며 "충당금 규모가 커진 것은 웅진코웨이 등의 주식 담보가치를 많이 할인했기 때문으로 보인다"고 말했다.

이 연구원은 "같은 회계방식을 적용할 경우 웅진코웨이 주식 담보를 가진 우리금융지주 역시 충당금 규모가 커질 것이다"고 예측했다.

최정욱 대신증권 연구원은 "웅진 관련 추가 충당금과 외환은행 담보가치 하락에 따른 추가 충당금, 외환은행 상각에 따른 추가 충당금, 포스코와 같은 유가증권 감액손실 등 일회성 요인을 제외하면 하나금융의 경상 순익은 약 3천600억~3천700억원대로 추정된다"고 말했다.

최 연구원은 "내년 1분기 이후에는 하나금융이 다시 4천억원 내외의 경상 순익을 낼 것이다"며 "3분기 순익이 전망치를 큰 폭 밑돌았지만 투자의견 '매수'와 목표주가 5만2천원을 유지한다"고 덧붙였다.

mrlee@yna.co.kr

(끝)

이미란 기자

mrlee@yna.co.kr